- Метод начисления налога на прибыль

- Пример расчета налога на прибыль

- Коротко о главном

- Онлайн-калькуляторы по налогам

- Что представляет собой налог на прибыль

- Основные ставки

- Формула расчета

- Авансовые платежи

- Расходы и доходы организации

- Какие расходы вычитаются из доходов

- Какие расходы не учитываются при расчете

Прибыль от авансового налога возникает в результате вычета расходов, понесенных в течение отчетного периода, из общей выручки предприятия. Однако не все доходы и расходы включаются в расчет.

Выручка является основным источником дохода. Однако не все доходы включаются в расчет. Согласно статье 251 Налогового кодекса РФ, авансовые платежи по уставу, залоги, вклады и прибавочная стоимость не включаются в расчет.

Все прочие доходы называются внереализационными доходами и добавляются к доходам от основной деятельности. Например, следует добавить ренту от арендной платы, затраты без обмена, прибыль от курсовой разницы, падения и штрафы, удаленные кредитные счета.

Налог на прибыль организации при ОСНО можно уменьшить только за счет увеличения расходов. Другими словами, чем больше организация тратит, тем меньше она платит в бюджет. Любое снижение прибыли в связи с суммой расходов должно быть подтверждено ключевыми документами, которые определены надлежащим образом.

Такая налоговая оптимизация должна быть юридически разрешена и обоснована отчетностью компании.

К расходам, которые могут уменьшить налоговую базу, относятся

- Коммерческие расходы. К ним относится все, что связано с продажей товаров и услуг, например, представительские расходы, реклама, строительство, доставка, транспортные расходы и коммерческие расходы.

- Внереализационные расходы. К ним относятся расходы, понесенные предприятием, но не связанные с продажей товаров или услуг. Возможные внереализационные расходы перечислены в разделе 265 Налогового кодекса. Следует признать, что могут существовать и другие расходы, не включенные в этот список.

Следует помнить, что существует полный перечень расходов, которые не могут быть включены в расчет. Данный перечень определен законодательством статьей 270 Налогового кодекса РФ.

Метод начисления налога на прибыль

Прибыль до налогообложения рассчитывается за каждый период, в то время как доходы и расходы учитывают один налоговый период. Неправильное представление периодов может привести к неправильным расчетам.

Всего различают два метода

- Будущее. При этом методе, в соответствии со статьями 271 и 272 Налогового кодекса, доходы и расходы учитываются на дату подписания основного документа (сличительной ведомости, счета-фактуры, акта поставки).

- Кассовый метод. Согласно статье 273 Федерального налогового кодекса РФ, в соответствии с этим методом выручка признается только в момент получения денежных средств.

Каждый из перечисленных вариантов имеет свои преимущества и недостатки. Положительным аспектом кассового метода является то, что в доход агентства включается только та выручка, которая уже оплачена контрагентом. Однако одним из основных недостатков является время на учет затрат, так как их можно уменьшить только при условии получения прибыли до выплаты.

В большинстве случаев эта процедура переносится на следующий налоговый период, поскольку компания может быть не в состоянии заплатить в течение текущего отчетного периода.

Важным преимуществом предвидения является тот факт, что даже неоплаченные затраты могут уменьшить доходы предприятия. Недостатком этого метода является то, что все доходы организации становятся выручкой, независимо от того, заплатил ли покупатель за полученные товары или услуги. В этом случае существуют требования, которые необходимо строго соблюдать.

Поэтому компания должна заплатить налог на любые товары или услуги, которые не были оплачены. А где организация найдет деньги для уплаты налога, если покупатель еще не перечислил их на ее расчетный счет? Не все организации могут выделять средства, что приводит к возникновению задолженности по налогам и штрафам.

Согласно статьям 271 и 273 Налогового кодекса, метод начисления применяется по умолчанию. Организации, имеющие право на применение кассового метода, определяют это в своей учетной политике, утвержденной Указом Президента РФ.

Пример расчета налога на прибыль

Рассмотрим простой пример расчета налога на прибыль организации, работающей в рамках OGA. Формула выглядит следующим образом.

Подоходный налог = (Валовой доход — Валовые расходы) х 20%.

Признанный годовой доход ООО «Ромашка» составляет 10 000 000 рублей, а расходы — 6 000 000 рублей. Затем, согласно приведенной выше формуле, вычитаются расходы, и получается прибыль в размере 4 000 000 рублей.

Налог на прибыль = 4 000 000 рублей * 20% = 800 000 рублей.

Из 800 000 000 рублей 17% этой суммы поступает в местный бюджет и 3% — в федеральный.

- Объем федерального бюджета = 4, 000, 000, 000 * 3% = 120, 000 рублей.

- Сумма местного бюджета = 4, 000, 000 *17% = 680, 000 руб.

Если компания выплатила предварительные платежи в течение календарного года, формула немного сложнее, и сумма предварительных платежей вычитается.

Подоходный налог = (общие доходы — общие расходы) х 20% — авансовые платежи за предыдущие периоды.

Предположим, что доход ООО «Ромашка» за квартал составляет менее 15 млн рублей, и ему не нужно платить налоги каждый месяц, а платить их ежеквартально авансом.

Так, в первом квартале текущего года ООО «Ромашка» уплатило налогов на сумму 180 000 рублей, во втором — 230 000 рублей и в третьем — 190 000 рублей. Рассчитайте годовой подоходный налог к уплате.

Подоходный налог = (10, 000, 000-6, 000, 000)*20% — (180, 000+230, 000+190, 000).

Подоходный налог = 200, 000 руб.

Так, годовой налог на прибыль составлял 800 000 рублей, но в четвертом квартале из-за выплаченных организационных авансов было уплачено только 200 000.

Коротко о главном

Подоходный налог составляет 20%; его платят организации, работающие в рамках OSNO. Наиболее сложной частью расчета налога является определение базовой налоговой базы. Важно точно знать, что компания может признать в качестве дохода, какие расходы и в какое время.

Авансы, залоги и взносы в уставный капитал не признаются в качестве дохода при расчете прибыли. Существует также длинный и неполный список расходов, которые не могут быть скорректированы с учетом доходов.

Если у вас нет профессионального бухгалтерского образования, рекомендуется воспользоваться услугами профессионала в этой области, чтобы убедиться в правильности и своевременности всех расчетов и скидок. Это поможет избежать несвоевременных и неправильных скидок и тем самым избежать штрафов и санкций со стороны налоговых органов.

Назначьте проект эксперту. Ваш адвокат будет работать за установленный вами гонорар. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

Онлайн-калькуляторы по налогам

Рассчитать налог на прибыль для ОС и других предприятий просто, если использовать указанные в статье виды или воспользоваться специальными электронными калькуляторами.

- Для расчета НДС используйте

- Для расчета подоходного налога с физических лиц см.

- Для расчета налога на недвижимость.

Что представляет собой налог на прибыль

Этот прямой налог взимается с юридических лиц и рассчитывается на основе величины конечной прибыли, полученной в конце отчетного периода — рентабельности установки после вычета части расходов. Платежные операции регулируются главой 25 Налогового кодекса.

Юридические лица обязаны платить определенный процент от своего дохода и перечислять эту сумму в Российскую Федерацию.2022 Расчет налогооблагаемого дохода является самым важным действием, которое бухгалтеры должны выполнять правильно. Если налоговые платежи рассчитаны неправильно, учреждению грозят штрафы от Федеральной налоговой службы.

Налогоплательщиками являются юридические лица, которые получают прибыль и подпадают под общий налоговый режим. Иностранные компании, ведущие бизнес в Российской Федерации и получающие доход от финансово-хозяйственной деятельности в Российской Федерации (включая лиц, работающих через российских представителей), обязаны исчислять и уплачивать в бюджет.

Налогоплательщики освобождаются от уплаты:.

- налогоплательщики, находящиеся на специальном налоговом режиме (упрощенный налоговый режим, консолидированный сельскохозяйственный налог, т.е. ПСН); и

- индивидуальные предприниматели

- Предприятия, занимающиеся азартными играми; и

- организации, участвующие в подготовке крупных мероприятий национального значения (например, Чемпионат мира по футболу в России).

Основные ставки

Рассчитать налогооблагаемую базу по налогу на прибыль и получить налоговую ставку 20% от прибыли в 2022 году; до 2016 года организации отчисляли 18% в региональный бюджет и 2% в федеральный бюджет; в 2017-2024 годах предусмотрены различные распределения для разных уровней бюджета (Федеральная налоговая служба от 19 июля 2016 г. Заказ № 7-3/572@).

В 2022 году налогоплательщики перечисляют 17% в региональный бюджет и 3% в федеральный фонд (ст. 284 НК РФ). Местные власти имеют право снижать ставку налога на платежи, поступающие в региональный бюджет. Региональная ставка снижается до 12,5%. Минимальная общая ставка составляет не менее 15,5 %.

Для каждого региона существуют свои минимумы для определенных типов налогоплательщиков. Например, в Москве Море снижает налоговое бремя до 12,5% для предприятий, где работают инвалиды, производят автомобили или представляют особые экономические зоны, техношасси и индустриальные парки. В Санкт-Петербурге только налогоплательщики, работающие в экономических зонах, платят по региональной ставке 12,5% легкой.

Некоторые категории налогоплательщиков платят взносы по специальным ставкам. Для определенных видов доходов применяются специальные ставки для следующих категорий налогоплательщиков

- Иностранные компании без российского представительства, добывающие углеводороды, и контролируемые иностранные компании — 20%, и

- Иностранные предприятия, не имеющие дилерских представительств в России, вносят в доход от аренды транспортных средств и международных перевозок — 10%.

- Российские компании выплачивают дивиденды от иностранных и российских компаний и от акций репозитариев — 13%; и

- иностранные компании, получающие дивиденды от российских компаний и цедентов от государственных и муниципальных титулов — 15%; и

- предприятия, получающие доходы от процентов по муниципальным ценным бумагам и иные доходы, в соответствии с подпунктом 2 пункта 4 статьи 284 НК Р Ф-9%.

Освобождаются медицинские и образовательные учреждения, резиденты особых экономических зон, свободных экономических зон Крыма и Севастополя, участвующие в региональных инвестиционных планах и активно и положительно освобождающиеся от окончания медицинских и образовательных учреждений, активно и положительно освобождающиеся в сфере ускоренного социально-экономического развития.

Эксперты «Консультант Плюс» нашли инструкции по расчету подоходного налога. Используйте эти инструкции бесплатно.

Формула расчета

Весь ряд шагов по расчету и выплате предпринимательского дохода основан на использовании типов. Их можно найти в балансе и в отчетности.

Для расчета суммы дохода используйте тип Налогооблагаемый доход.

- e — доход от вашего бизнеса,.

- P — расходы вашей компании, и

- OTR — стандартное налоговое обязательство; и

- ОТА — требование об отложенном налоге; и

- DEA — удаленное налоговое обязательство; и

- CTC — текущий налогооблагаемый доход; и

- CTC — текущие налоговые убытки.

Таким образом, текущие виды подоходного налога представлены следующим образом. Корпоративный доход минус постоянные налоговые обязательства минус отложенные налоговые требования минус отложенные налоговые обязательства.

Это общий тип расчета.

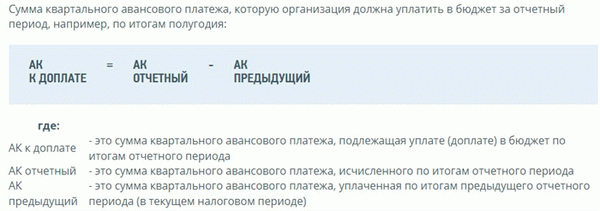

Авансовые платежи

Если в предыдущем налоговом периоде доходность организации не превысила 15 млн рублей (за квартал), то она вправе заплатить квартал. Сумма рассчитывается на основе фактических доходов.

Если выручка предприятия превышает 15 млн рублей, аванс выплачивается ежемесячно. Расчеты основаны на предполагаемых уровнях дохода, указанных за предыдущий квартал.

Виды КПН для авансовых платежей следующие

Расходы и доходы организации

Выручка — это доход от основной финансово-хозяйственной деятельности учреждения. Выручка признается в качестве предпринимательского дохода из внешних источников. Такими источниками являются средства, полученные от сдачи имущества в аренду, предоставленные кредиты и т.д.

При расчете платежей учитывается чистая прибыль без НДС, специальных налогов и т.д. Доказательство этого события должно быть приложено к таким документам, как платежные поручения, счета-фактуры, книги учета доходов и расходов.

Расходы — это затраты на производство, общую деятельность и основные нужды организации (например, зарплата, материалы, оборудование). Расходы также могут быть косвенными. Расходы, направленные на погашение процентов по кредитам. Все затраты должны быть финансово обоснованы и продемонстрированы.

Какие расходы вычитаются из доходов

Выручка вычитается из затрат, чтобы получить чистую прибыль. Все затраты должны быть обоснованы и финансово оправданы. Бухгалтеры должны добиваться этого путем надлежащего обучения и соблюдения бухгалтерских и налоговых документов. Для расчета прибыли учитываются следующие затраты

- Производственные затраты,.

- общие операции, и

- представительство

- транспортировка

- Реклама составляет не менее 1% от выручки от продаж.

- расходы на обучение и развитие персонала; и

- Проценты по займам и кредитам.

Какие расходы не учитываются при расчете

Подоходный налог не учитывается при расчете налога на прибыль.

- Вклады в главы статей ассоциации,.

- штрафы и санкции; и

- Имущество и финансовые средства, переданные в качестве расчетов по кредитам и авансам

- Авансовые платежи за товары или услуги; и

- Стоимость имущества, передаваемого безвозмездно, и затраты на передачу

- пенсионные выплаты; и

- медицинские поездки и поездки на отдых сотрудников и других лиц.

Полный перечень расходов, не подлежащих вычету, приведен в статье 270 Налогового кодекса РФ.