- Риск титульного страхования:

- Вопросы и ответы

- Экономия до 70%

- КЕШБЭК до 15%

- 4 ПРОСТЫХ ШАГА

- Основные поля для расчета

- Возврат начиная с 2020 года

- Что делать, если вернули меньше?

- Как возвращать деньги, если банк не прав?

- Формула расчета суммы к возврату

- Суть Коэффициента К(это было до 2020 года)

- Есть ли смысл добиваться уменьшения коэффициента К?

Выплачивает до 100% страховой суммы в случае инвалидности I или II группы в результате несчастного случая или болезни.

Выплачивается 100 % страховой суммы в случае смерти в результате несчастного случая или болезни.

Риск титульного страхования:

имущества в результате судебного решения.

Ограничивает вашу возможность пользоваться имуществом по причинам, возникшим до оформления права собственности. Удовлетворение иска о владении третьим лицом.

Вопросы и ответы

В зависимости от требований банка и желания заемщика вы можете выбрать страхование отдельных рисков или всех рисков вместе. В этом случае речь идет о комплексном страховании.

Комплексное страхование ипотечного кредита подразумевает защиту

— Жизнь и здоровье заемщика (личное страхование)

— Имущество (имущественное страхование)

— Утрата или ограничение права собственности в случае утраты или ограничения права собственности (имущественное страхование).

Для имущественного страхования страховым случаем является утрата или повреждение имущества в результате пожара, взрыва, наводнения или других непредсказуемых обстоятельств.

Для страховых полисов страховым случаем является получение застрахованным лицом инвалидности I или II группы в результате несчастного случая или болезни, а также смерть застрахованного лица в результате несчастного случая или болезни.

При титульном страховании страховым случаем является утрата или ограничение права собственности на недвижимость в результате судебного решения.

Выплачивается страховое возмещение:

— При полной гибели имущества — сумма страхового покрытия на дату страхового случая определяется полисом.

— В случае уничтожения имущества — в размере восстановительных расходов, не превышающих страховую сумму.

В случае индивидуального страхования

— 100% страховой суммы выплачивается, если инвалидность I или II группы или II или смерть наступила в результате несчастного случая или болезни.

Если владелец полностью лишен права собственности на застрахованное имущество по решению суда, страховое возмещение выплачивается в размере 100% страховой суммы.

Если владелец частично лишен права собственности на застрахованное имущество по решению суда, страховое возмещение выплачивается в размере рыночной стоимости той части имущества, на которую утрачены права, но в размере страховой суммы,

При уменьшении права собственности выплата производится в размере разницы между рыночной стоимостью имущества без ограничений (весовой) и рыночной стоимостью имущества без веса (стоимостью по весу), кроме страховой суммы.

Для получения информации об оформлении полиса ипотечного страхования вы можете обратиться в ближайший офис Reso-Guard.

Размер страховой премии определяется индивидуально по каждому риску. При личном страховании она зависит от возраста, состояния здоровья застрахованного и других факторов. При страховании имущества — от вида объекта ипотеки и его состояния. В случае титульного страхования — от количества и типа сделок по оформлению недвижимости, а также других факторов, влияющих на риск отмены сделки.

Если происходит досрочное погашение кредита, страховой полис может быть активирован. В этом случае застрахованное лицо становится выгодоприобретателем общей страховой суммы. В качестве альтернативы можно обратиться к страховщику с письменным заявлением об аннулировании полиса. Часть премии будет возвращена контрагенту в соответствии с условиями полиса.

Экономия до 70%

Сравните предложения ведущих российских страховых компаний по страхованию жизни заемщика кредита, выберите наиболее выгодное предложение и выиграйте возврат денежных средств на оплату полиса по карте «Мир».

Запись.

Укажите свои данные на сайте и получите полис страхования жизни заемщика по электронной почте или доставкой при заключении кредитного договора с банком.

Используйте полис страхования заемщика при подаче заявки на кредит. Оплачивайте полис картой или через терминал и экономьте свой бюджет.

КЕШБЭК до 15%

Сравните предложения от ведущих страховщиков, выберите наиболее выгодное и получите денежный возврат до 15% на оплату полиса с помощью карты «Мир».

4 ПРОСТЫХ ШАГА

Проверяйте выплаты по долгам при оформлении кредита на страхование заемщика.

В случае страхового случая страховщик может выплатить полную сумму в соответствии с первоначальной программой выплат.

Консультации.

Советы экспертов по условиям страхования лояльности потребителей.

Пункт.

Проверка условий страхования (риска), предусмотренных в кредитном договоре заемщика.

Расчет стоимости

Расчет стоимости страхования в соответствии с условиями страхования, указанными в кредитном договоре.

С помощью компьютера можно рассчитать сумму, которую можно вернуть в случае досрочного погашения. Подходит для банков Согаз, ВТБ, Сбербанк и других крупных банков. Расчеты производятся в зависимости от типа и правил, используемых в полисе.

Основные поля для расчета

Возврат начиная с 2020 года

С сентября 2020 года, согласно закону, сумма возврата страховки прямо пропорциональна времени, потраченному на выплату кредита. О размере ректификации в законе ничего не сказано.

При полном и досрочном исполнении заемщиком обязательства, вытекающего из потребительского кредита (займа), кредитор и (или) третье лицо, действующее в интересах заемщика, оказывают услугу или услуги, в результате чего заемщик не исполняет обязательства, указанные в абзаце первом пункта 7 статьи 7 настоящего Федерального закона. Заемщики, застрахованные по полису личного страхования, в соответствии с которым они обязаны по требованию заемщика об исключении из числа застрахованных лиц по полису личного страхования вернуть заемщику сумму, на которую они застрахованы. Положения данной части применяются только в том случае, если отсутствуют факты, характерные для страхового случая застрахованного лица.

Другими словами, человек имеет вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд.

Что делать, если вернули меньше?

Банк вернет меньше денег, чем вы сможете получить от человека. В этом случае вы должны сами разобраться, в чем причина. Вам понадобятся знания математики, юридические знания — нужно прочитать договор и понять, о чем идет речь.

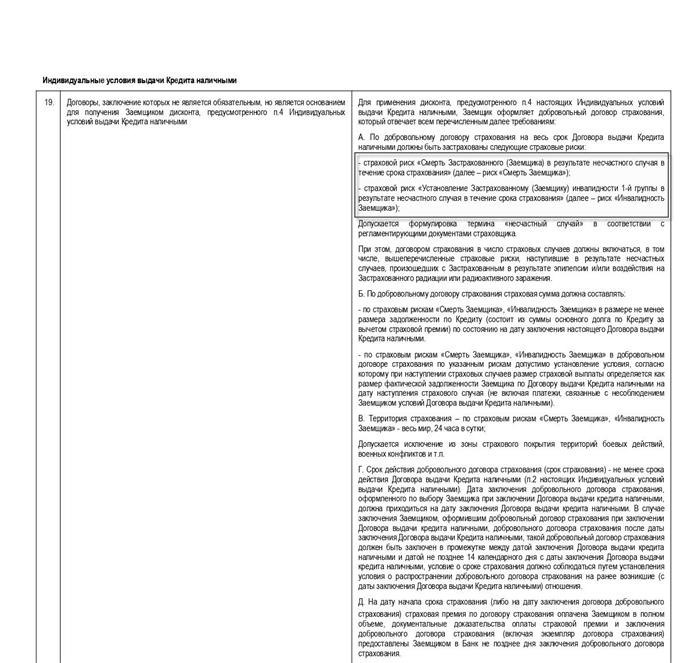

Дело в том, что банки обычно зарабатывают на заемщиках и стараются поставить на потребительские кредиты два-три-четыре предохранителя. Обычно первый — жизнь и инвалидность (обязательный), второй — здоровье, потеря работы и так далее — необязательный. Я встречал случаи, когда навязывали VZR (выезд за границу). Для снижения платы за кредит требуется только одна страховка. Другую нужно отменить в течение 14 дней (период ожидания). Если вы этого не сделаете, то потеряете свои деньги.

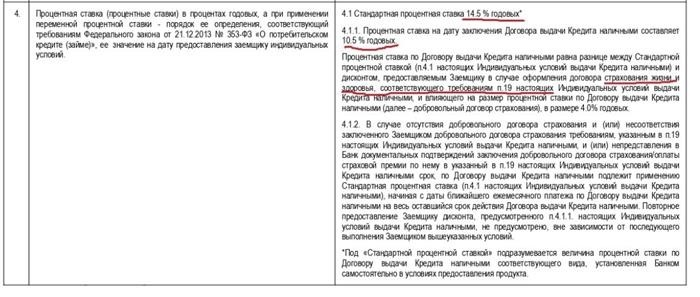

Сумма, которую вам возместят, рассчитывается на основе вашей обязательной страховки. И эта сумма гораздо меньше, чем дополнительная — по. Рассмотрим пример — Альфа-банк и его индивидуальные условия кредитования. Там четко прописано, что при наличии медицинской страховки коэффициент будет равен 10,5. Однако фраза медицинское страхование подразумевает страхование и страхование риска смерти.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работала кредитным специалистом, РКО и казначеем в одном из коммерческих банков Российской Федерации.

Всегда нужно учитывать, какие риски действительно застрахованы. Медицинское страхование — это не всегда страхование здоровья (т.е. риска заболевания). Риск — это самое главное в страховом полисе.

Альфа-Банк предлагает два полиса, оба называются медицинским страхованием.

Однако на практике существует только один полис обязательного страхования. Это договор на сумму 8518 рублей, и все, что по нему застраховано, возвращается.

О том, по каким страховым рискам предлагаются более низкие процентные ставки, можно также прочитать в индивидуальных условиях кредитного договора.

Как видно из текста во врезке, более низкая процентная ставка предлагается при страховании здоровья и потери трудоспособности. По этому договору предусмотрена компенсация. Прежде чем подавать заявку в банк, необходимо изучить документацию и понять, какие полисы являются обязательными и как исследован вопрос возмещения страховых взносов.

Если вы правы и банк должен был вернуть больше денег, будьте готовы написать заявление в банк и финансовому посреднику.

Как возвращать деньги, если банк не прав?

Чтобы вернуть деньги, нужно написать заявление.

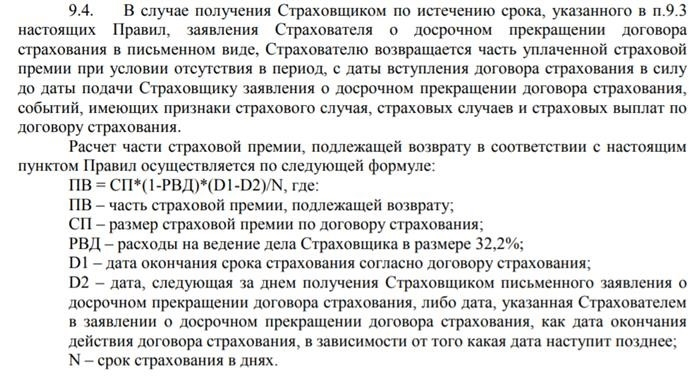

Формула расчета суммы к возврату

Эти инструкции относятся к кредитам, взятым до сентября 2020 года. Существует два типа расчета суммы к погашению. В этих типах используются либо месяцы, либо дни. Ниже приведен пример типа из полиса страхования банковской программы ипотечного кредитования.

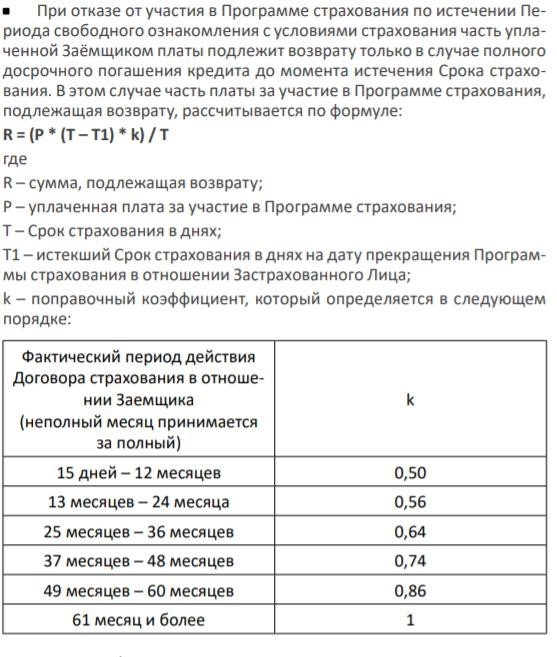

Кроме того, страховщики могут увеличивать индекс приобретения по мере приближения срока погашения кредита. Например, скриншот страхового полиса Райффайзенбанка

Суть Коэффициента К(это было до 2020 года)

Суть этого коэффициента заключается в том, что он представляет собой соотношение, отражающее затраты страховщика на ведение бизнеса. Он измеряется в процентах и учитывается в формуле в десятых долях, то есть делится на 100. Этот коэффициент имеет различные названия.

Этот коэффициент включает в себя агентские комиссии, другие аквизиционные расходы и стоимость обслуживания полиса.

Есть ли смысл добиваться уменьшения коэффициента К?

Судебные дела показывают, что уменьшить этот коэффициент невозможно. Тем не менее, это был грабеж, хотя страховщик его проигнорировал.

Далее следует судебное решение, в котором заемщик оспаривает применение ставки.

Решение Первомайского районного суда г. Омска о признании недействующей статьи 8.4 Правил комбинированного страхования

Отказ в удовлетворении требования прокурора. Мурин против Страхового акционерного общества «ВСК» о признании недействующей статьи 8. 4 Правил 8. 4 композитного страхования от несчастных случаев, болезней и потери дохода. Применение частичного понижающего коэффициента 0,1, взыскание страховых взносов за оставшийся период страхования, с выплатой денежной компенсации, утвержденной генеральным директором ОСАО «ВСК» на ГГГГ. Психологический ущерб и штрафы.

Однако, как мы видим, не очень эффективно.

detector