- Как исправлять ошибки

- Ответственность и штрафные санкции

- Фондовая книга (образец). Пример формы.

- Нужна ли кассовая книга при онлайн-кассе?

- Особенности ведения кассовой книги

- Инструкция по заполнению формы КО-4

- Как заполнить кассовую книгу: алгоритм

- Если движения по кассе днем не происходило, как вести кассовую книгу?

- Так выглядит лист кассовой книги (бланк)

- Электронная кассовая книга: как правильно вести

- При каких обстоятельствах самостоятельно занятый предприниматель должен заполнять кассовую книгу?

Итак, есть ли у вас кассовый аппарат, и как вы будете правильно его обслуживать в 2020 году? Процедура выполняется следующим образом. Казначей несет ответственность за кассовую книгу (Директива 3210-У, пункт 4, статья 4.6, пункт 4). Если в учреждении нет казначея, то ответственность за ведение книги фондов возлагается на другого сотрудника бухгалтерской фирмы, который назначается непосредственно руководителем соответствующим приказом.

Контрольная операция остается за главным бухгалтером. Каждая организация должна сама регулировать процесс движения денежных средств. Фискальный орган должен иметь кассовую книгу с непрерывным потоком денежных средств; ведение кассовой книги в 2020 году может быть отражено в следующей обобщенной схеме

- Казначей подводит итоги открытия и закрытия остатка каждого дня работы. Эти величины должны быть равны; если в какой-то день нет операций, то нет необходимости составлять сводку. Остаток автоматически перечисляется на следующий день.

- Поступления наличных денег регистрируются на приходной кассовой карте, а выдача наличных денег — в денежном ящике. Ряд каждого из этих документов оформляется последовательно, и информация о них отражается в фондовой книге.

- В периоде, в котором происходит движение денежных средств, казначей завершает свою работу в общем периоде сверки. Все операции за день записываются в книгу и подписываются ответственным сотрудником. Все движения и регистрации в кассовой книге должны быть переданы казначею-аудитору.

Это бумажная форма кассовой книги; согласно ОКУД, код формы — 0310004. По сути, это чистая кассовая книга, а образец руководства можно найти в конце этой статьи.

Как исправлять ошибки

Исправление ошибок допускается в СО-4 (статья 4.7 Указания Центрального банка Российской Федерации № 3210-У). Если ошибка не влияет на общий итог счетчика, неправильное значение удаляется, а правильное перезаписывается. Исправление подтверждается подписью ответственного лица.

Если ошибка влияет на конечный результат, страница с ошибкой полностью отменяется, а правильные данные отображаются на новом листе. После внесения исправлений выдается сертификат с указанием исправленных значений. Исправления могут быть внесены казначеем или лицом, ответственным за хранение файла.

Ответственность и штрафные санкции

Если учреждение работает за наличный расчет, но не ведет кассовую книгу или дополняет ее, эти меры считаются административным нарушением. Поэтому административная ответственность возлагается на руководителя организации (или главного бухгалтера). Действующее законодательство предусматривает санкции.

- Для юридических лиц — 40 000-50 000 рублей, для

- Руководитель управления или бухгалтер (считается физическим лицом для налоговой инспекции) — до 5 000 рублей (ст. 15.1 КоАП РФ).

В 2009 году окончил Южный федеральный университет по специальности «Экономическая теория»; в 2011 году получила степень аспиранта по специальности «Экономическая теория» и защитила кандидатскую диссертацию.

Фондовая книга (образец). Пример формы.

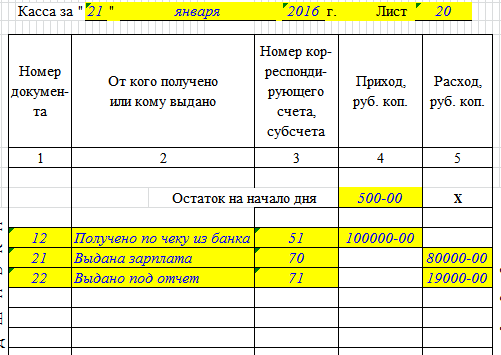

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже приведены инструкции по правильному заполнению фондовой книги; для визуального восприятия прилагается образец формы КО-4.

Если печатается кассовая книга, убедитесь, что все листы пронумерованы, даже если в данный момент они имеют пробелы. На первой странице книги должно быть указано полное количество листов, они должны быть заверены мокрой печатью органа и подписью руководителя. Регистрация должна проводиться ежедневно, и каждая денежная операция должна регистрироваться в день ее совершения вместе с подтверждающими документами.

Если стоимость материала поступила в фонд, в форме КО-4 должно быть указано слово «получено»; если средства были выведены из фонда, в этой строке должно быть указано слово «выведено».

Каждая операция сопровождается серийным номером, кратким описанием операции и номером счета (соответствующим счету наличности). В конце каждого рабочего дня (смены) бухгалтер пересчитывает наличность для кассира, согласовывает сумму полученной наличности и регистрирует ее в соответствующей полевой кассовой книге на основании полученной информации «Остаток на конец дня: ____ руб.___ девушки».

Заполненный документ должен быть подписан лично казначеем и бухгалтером организации. Стоит отметить, что количество подтверждающих документов должно быть равно количеству ежедневных операций. Вся эта информация заносится в книгу фондов КО-4 и должна быть исправлена в двух экземплярах: один остается в книге, а второй отправляется в бухгалтерию вместе с оригиналами подтверждающих документов.

Заполненный регистрационный лист (форма КО-4). Подписной лист.

Книга допускает внесение исправлений в таких случаях. В таких случаях ошибки должны быть удалены (чтобы показать неправильные данные), а правильные данные должны быть записаны заново. Казначей и бухгалтер должны подписать исправление.

Титульный лист формы должен содержать полное юридическое наименование учреждения, структурный участок, ОКУД, код ОКПО и период соответствия документа. При регистрации в книге укажите поле, в котором они были собраны или кому были перечислены средства, и сумму.

Если книга фондов ведется в электронном формате, то в конце каждого рабочего дня все зарегистрированные записи должны быть распечатаны на двух экземплярах, скреплены мокрой печатью компании и один образец книги передан в Казначейство, а второй — в Специальную Папка.

Нужна ли кассовая книга при онлайн-кассе?

Электронные кассовые аппараты были введены в 2017 году. В связи с этим возникает ряд вопросов относительно необходимости использования кассовых аппаратов. Сотрудники предоставили официальное объяснение использования первичных кассовых документов в своей деятельности.

В частности, письмом Казначейства № 03-01-15/54413 от 16. 09. 16 установлено, что существует проблема оформления первичных кассовых документов в связи с тем, что все необходимые данные хранятся в налоговой памяти новой ККМ. Они необходимы.

Однако эти нововведения не распространяются на необходимость заполнения кассовой книги. Этот метод документирования по-прежнему регулируется процессом кассовых операций (№ 3210-U). В результате компании должны использовать действующую форму и вести кассовую книгу без изменений.

Особенности ведения кассовой книги

(1) Обязанность дополнить документ для компании возлагается на казначея или другое лицо. Казначей. Все регистрации в книге фондов должны производиться по кредитным и дебетовым картам (формы КО-1 и КО-2 соответственно).

(2) Фондовые книги могут храниться как в печатном, так и в электронном формате.

Книга в печатном формате имеет отдельную копию основной части документа и отдельную копию документа. Для предотвращения несанкционированного изменения документа закон предусматривает, что лицо, ответственное за заполнение фондовой книги, должно пронумеровать страницы, скрепить и запечатать книгу.

Если документы дополняются в электронном виде, основным требованием в этом случае является обеспечение соответствующего уровня безопасности фондовой книги. Записи также производятся в течение дня. В конце дня листки должны быть распечатаны и подписаны.

В конце года все листки сшиваются, скрепляются печатью и подписываются ответственным лицом. Если в органе есть электронные подписи, то нет необходимости распечатывать книгу каждый день.

(3) Важно помнить, что каждая компания может вести только одну кассовую книгу.

4) Документы должны храниться в течение пяти лет.

Инструкция по заполнению формы КО-4

Для получения дополнительной информации нажмите на интересующие поля в процедуре.

1. наименование индивидуального предприятия/организации (например, общество с ограниченной ответственностью «Элегия», индивидуальный предприниматель Иванов И.И.) и его структурное подразделение (при наличии). Название компании должно быть указано в соответствии с регистрационным документом.

Это требование закреплено в Постановлении Госстандарта РФ от 3 марта 2003 г. № 65 цент. Срок действия документа истекает 01. 07. 18. Альтернативой является ГОСТ Р 7. 0. 97-2016, который содержит аналогичные указания. Таким образом, если в регистрационном документе указано только полное имя, оно должно быть напечатано.

Если документ также содержит аббревиатуру бренда, компания оставляет за собой право перечислить его под (или рядом с) полным брендом.

2. код ОКПО. Этот показатель отражает вид деятельности организации или индивидуального предпринимателя и присваивается органом статистики при регистрации на основании порядкового номера предприятия Код ОКПО является одним из обязательных элементов и должен быть включен в документ.

Однако на практике он часто остается пустым, поскольку для компаний не предусмотрены штрафные санкции за отсутствие этого показателя.

3. период (календарный год), за который составлена кассовая книга.

Кассовая часть документа имеет форму двух одинаковых листов, один из которых (основная часть) остается в кассовой книге, а другой (отрывная часть) передается в бухгалтерию в качестве кассового отчета. Обе части вставляются абсолютно одинаково.

Колонки перед таблицей.

- Срок ввода формы КО-4. Согласно Порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 года № 3210-У), заполнять форму КО-4 в дни, когда приходно-расходные кассовые операции не проводились, не нужно.

- Номер кассовой книги.

- Номер первичного документа (кредитной или дебетовой карты); и

- Данные о лице, отправившем или получившем наличные деньги. В этой колонке могут содержаться данные о физических лицах (контрагентах организации и компаниях-партнерах).

- Номер контактного счета. Номер счета зависит от причины получения или возврата денег. Например, если вы выдаете наличные деньги на справочные цели, то следует указать номер счета 71; если вы выдаете их поставщику, то следует указать номер счета 60.

- Сумма притока или оттока. В зависимости от того, были ли средства получены компанией или предоставлены фондами, сумма показывается в разделе «Доходы» или «Расходы» в соответствующей колонке.

В течение дня для денежных операций отведены две страницы. Первая страница содержит информацию об остатке наличности на начало дня и состояние, визуализирующее текущие денежные операции за день. Внизу находится строка «переноса», предназначенная для переноса итогов страниц и остатков на следующую страницу документа.

Если кассовых операций немного и лист неполный, казначей должен поставить букву z во всех пробелах, чтобы предотвратить недействительные регистрационные записи (это относится как к первой, так и ко второй странице листа).

После регистрации всех денежных поступлений и расходов следует добавить набор и отчитаться об остатке денежных средств на конец дня. Остаток должен включать средства, выделенные на заработную плату и пособия. Положение о кассовой дисциплине предусматривает, что компании могут хранить деньги в наличной форме сверх установленного лимита в течение трехдневного периода оплаты труда.

После заполнения фондовой книги кассир отвечает за подписание реестра, подписку и отправку отрывной части, документа и подтверждения наличности в бухгалтерию.

Бухгалтер проверяет регистр фондовой книги, определяет количество кредитовых и дебетовых документов по слову и ставит подпись и расшифровку на форме КО-4.

На последней странице книги фондов должно быть указано, что документы пронумерованы (с указанием количества листов), прошнурованы и скреплены печатью. Также важно предоставить информацию о руководителе компании (должность, подпись и напечатанное имя) и ответственном бухгалтере.

Как заполнить кассовую книгу: алгоритм

Для каждого ордера устанавливается лицо, ответственное за заполнение кассовых документов (в том числе фондовой книги). Это может быть кассир, бухгалтер, казначей или другой работник, без которого не обойтись, если книга фондов и другие кассовые документы хранятся у самого руководителя или у лица, оказывающего бухгалтерские услуги.

Основанием для регистрации в книге фондов является заявка на денежные поступления и выплаты. Ордера нумеруются по порядку и используются для учета поступления или изъятия денежных средств. Регистрация в книге фондов производится только на день движения денежных средств.

Если движения по кассе днем не происходило, как вести кассовую книгу?

Такие дни не обязательно отражать в книге.

После того, как казначей проверит остатки, указанные в книге учета наличности, кассовых оборотов и фондов, казначей подписывает реестр книг, который затем вместе с наличностью передается главному бухгалтеру или директору для проверки.

В кассовом аппарате, в отличие от кассовых документов, исправления ошибок допускаются, но только если исправления подписаны и расшифрованы лицом, внесшим изменения, и указана дата исправления.

Фондовые книги и другие кассовые документы должны храниться в организации не менее пяти лет.

Заполняя кассовую книгу, помните о кассовой дисциплине (соблюдение которой предусмотрено для всех ИП и ООО, независимо от наличия у них контрольно-кассовой техники).

Так выглядит лист кассовой книги (бланк)

Если кассовая книга компьютеризирована. Формат Word или Excel, дубликат заполненной формы распечатывается в конце дня, подписывается казначеем и проверяется главным бухгалтером. Отчеты составляются в конце отчетного периода (годового или квартального), а напечатанные страницы проверяются на соответствие рукописному варианту.

Кассовые и сырьевые документы также обрабатываются компьютером.

Электронная кассовая книга: как правильно вести

Другим вариантом ведения кассовых операций (кассовых книг) и бухгалтерского учета является хранение бухгалтерской информации в электронном виде с помощью бухгалтерского программного обеспечения. Когда вы входите в бухгалтерскую программу 50 Cashbook, автоматически создается кассовая книга. Такие листы кассовой книги могут быть распечатаны в конце дня и требуют дополнительной защиты для предотвращения несанкционированного доступа и модификации (модификация разрешена) после подписания, по сравнению с предыдущими версиями.

по данным 2011 года. по данным закона от 6 апреля 2016 года № 63-ФЗ, №. Электронные кассовые книги подписываются главным бухгалтером с использованием электронной подписи кассира.

При каких обстоятельствах самостоятельно занятый предприниматель должен заполнять кассовую книгу?

Действующее законодательство разрешает, как правило, индивидуальным предпринимателям не вести кассовые книги (ст. 4.6 Указания Банка России 3210-У от 11 марта 2014 года). Это правило распространяется на индивидуальных предпринимателей, которые ведут книги учета доходов, расходов и физических данных.

Поскольку индивидуальные предприниматели так или иначе рассчитывают свои доходы, расходы или натуральные показатели на ОСНО и ЕСХН, ЕСХН и ПСН, можно предположить, что возможность не вести кассовую книгу распространяется на всех индивидуальных предпринимателей, независимо от вида их деятельности.

Однако у индивидуальных предпринимателей в некоторых случаях может возникнуть объективная необходимость в оформлении кассовой документации (и внесении ее в соответствующие бухгалтерские книги), несмотря на вышеуказанные законодательные приоритеты. Это может произойти, если

социальные выплаты должны официально выплачиваться работникам. Пособия по беременности и родам (пособия по беременности и родам, принятые ФСС, используются для возмещения) ;

Индивидуальный предприниматель обязан выдавать наличные деньги ответственным лицам работника (данные по этим операциям также должны быть занесены в кассовую книгу).

Книга фондов — Лист 1 Казначейские поступления и платежи — Лист 2 Дневник книги фондов — Лист 3