- В какой срок нужно сообщить в страховую о ДТП?

- Неправда про 15 дней для уведомления страховщика

- В течение какого времени можно обратиться за выплатой?

- Какой срок действия справки о ДТП?

- Какие документы нужны для обращения в страховую?

- Что дальше?

- ОСАГО и КАСКО

- Действия сразу же после аварии

- Порядок обращения в страховую компанию

- После ДТП нужно обратиться за выплатой в течение 5 дней – это правда?

- Правильно считаем этот срок!

- Что будет грозить, если я не успел за 5 дней уведомить страховую?

- А если ДТП оформляли сотрудники ГИБДД – тоже 5 суток?

- То есть в 2025 году можно обратиться в течение 3 лет после ДТП?

- А если прошло уже 3 года и более?

- Исключение – если выплата за пострадавшего или погибшего

- Кого уведомлять: правонарушителя или пострадавшего?

- Когда и как информировать страховую компанию о дорожно-транспортном происшествии

- Страховая компания вовремя не узнала об аварии: последствия

- Срок подачи заявления в страховую после ДТП

- Последствия пропуска срока обращения после ДТП

Да, согласно закону MTPY от 2025 года, обязательно уведомлять страховую компанию о любом произошедшем страховом случае. Однако официальная интерпретация очень противоречива. Давайте объясним, что это такое!

- Статья 11, пункт 2 закона «О страховании ОТЕ» предусматривает, что застрахованное лицо обязано уведомить страховую компанию о дорожно-транспортном происшествии как о страховом случае, по которому могут быть выплачены страховые возмещения.

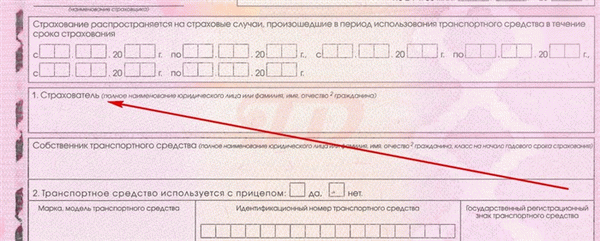

- Однако обратите внимание, что эта обязанность лежит на застрахованном лице. Он не обязательно является виновником аварии. Это лицо, которое приобрело контракт — оно указано в соответствующем поле в верхней части контракта. Обратите также внимание, что страхователем не обязательно является лицо, в отношении которого возникает ответственность перед третьими лицами, а только водитель.

- Те же правила в отношении срока обращения к страховщику с уведомлением указываются в договоре. Сама страховка является договором. Однако эта информация не содержится в страховом полисе.

- Об этом говорится в пункте 3.8 Правил, где указано, что в случае ДТП с Европротоколом страховщик должен быть уведомлен в течение пяти рабочих дней.

Поэтому виновник обязан уведомить страховую компанию о несчастном случае в течение пяти рабочих дней после происшествия. Однако мы говорим, в частности, о Европротоколе. Есть определенные несоответствия.

Закон обязывает страховщика в любом случае уведомить страховую компанию о несчастном случае, но в отношении условий отсылает к Правилам страхования. Правила требуют, чтобы копия европротокола была направлена в страховую компанию в течение пяти дней. Поэтому в любом случае рекомендуется уведомить об этом страховую компанию.

Не имеет значения, каким образом будет подано уведомление, поскольку невыполнение этого обязательства не будет иметь последствий в 2025 году. Поэтому проблема заключается в том, чтобы доказать это уведомление. Однако в пункте 1 статьи 3.8 Европротокола прямо указано, что сам бланк уведомления должен быть направлен в страховую компанию способом, гарантирующим подтверждение его получения страховой компанией.

Помимо этого, давайте поговорим о последствиях неуведомления страховой компании. Была возможность подачи апелляции. Это означает, что если вы не сообщите своей страховой компании об аварии или пропустите пятидневный срок, компания может взыскать с вас полную сумму ущерба.

Однако это право страховщиков было отменено в мае 2019 года, когда вступило в силу новое законодательство, отменяющее соответствующий подпункт g (ныне отмененный) статьи 14 Федерального закона о страховании автогражданской ответственности. Поэтому, если полис ОСАГО оформлен после 1 мая 2019 года, пропуск срока уведомления страховщиков не будет иметь никаких последствий.

В какой срок нужно сообщить в страховую о ДТП?

Что касается пострадавшего, то срок подачи иска также напрямую зависит от того, как было оформлено ДТП.

Здесь действует то же самое противоречие. Несмотря на то, что основное законодательство требует подачи претензий в установленные сроки по полису ОСАГО, правила, на которые ссылается это законодательство, предусматривают наличие срока только в случае Европротокола.

Поэтому мы обязаны

- Если ДТП установлено с помощью Европротокола, то в течение пяти рабочих дней необходимо подать заявление в страховую компанию (тот же пункт 3. 8, абзац 1).

- Кроме того, если наступает сотрудник ГИБДД, пункт 3 статьи 11 Федерального закона о страховании обязывает его в кратчайшие сроки сообщить страховой компании о несчастном случае и направить заявление со ссылкой на тот же пункт 3. 8.

В заключение следует отметить, что если ДТП было составлено инспектором, вы имеете право подать соответствующее заявление в любой срок, но не в пятидневный. Почему это относительно? Кроме того, существует срок давности, который необходимо учитывать.

Неправда про 15 дней для уведомления страховщика

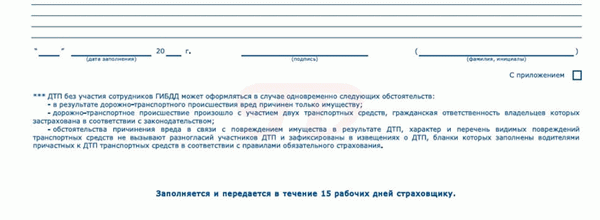

С другой стороны, в некоторых источниках вы можете встретить неверную информацию о сроках рассмотрения претензий после аварии. Действительно, многие формы уведомлений указывают в конце последней страницы, что они должны быть представлены страховщику в течение 15 дней. Это формат таких форм :

Поэтому, если вы составляете ДТП по Европротоколу, единственный законный срок составляет пять дней — так гласят правила страхования.

Если вы не верите нам, но доверяете форме уведомления, поскольку ее вам предоставила страховая компания, и вы обычно читаете эту информацию на веб-сайтах, у нас есть для вас более убедительные элементы. Российские суды придерживаются такого же мнения. Вот, например, одно решение из судебной практики

Бланк уведомления содержит противоречивую и неполную информацию о застрахованном (индикатор внизу гласит «Дополнено и будет представлено в страховую компанию в течение 15 рабочих дней»). Однако 15 дней не указаны ни в правилах страхования, ни в федеральном законе «О страховании гражданской ответственности владельцев транспортных средств». Также нет никаких указаний на то, что страховщик должен направлять такое уведомление.

В течение какого времени можно обратиться за выплатой?

Из вышесказанного можно сделать два важных вывода

- Виновник должен уведомить страховую компанию о происшествии только в том случае, если

- В случае возникновения еврозавода пострадавшее лицо должно подать заявление и отправить вместе с этим уведомление в течение пяти рабочих дней.

- Если ДТП произошло на государственном транспорте, пострадавшая сторона при первой возможности уведомляет страховую компанию о случившемся, но может обратиться за выплатой в любое время.

Поэтому последний пункт частично верен. На самом деле, существует срок, в течение которого вы можете обратиться к своему страховщику за возмещением ущерба. В конце концов, если вы подадите заявление через десять лет, то вполне разумно, что они вам откажут!

Вы можете обратиться за страховым возмещением в течение трех лет после происшествия — дорожно-транспортного происшествия. Это правило регулируется не законом об ОСАГО, а более общей нормой — частью 2 статьи 966 Гражданского кодекса РФ.

Что касается Europroposit, то пятидневный срок, предусмотренный правилами, не может быть нарушен. Это означает, что даже если вы упустили этот срок, вы не должны уведомлять своего страховщика и при первой же возможности сообщить об аварии. Компенсация может быть востребована в течение трех лет после несчастного случая.

Причем отказы, подпункты и другие действия правомерны не только на основании непредоставления Европротокола в срок.

Таким образом, я понимаю, что могу обратиться к своему страховщику за выплатой по ОСАГО после ДТП в течение трех лет, независимо от того, как было оформлено ДТП. Однако помните о главном недостатке промедления. Со временем повреждения могут ржаветь и изменяться другим образом.

Это дает дополнительный повод для экспертного заключения. А вся экспертиза — это почти всегда очень вероятная лотерея выводов, например, «поскольку страховые претензии предъявляются, эксперт не смог установить характер ущерба».

Какой срок действия справки о ДТП?

Обратите внимание, что здесь нет никаких ограничений. Кроме того, сами документы не имеют срока действия. Они могут заявить о себе в следующих случаях:.

- они имеют отношение к закону и к конкретному событию, и

- содержание можно прочитать (например, если чернила обесцветились со временем, документ был подвергнут воздействию солнца или поврежден)

Не истекает срок действия государственных документов о дорожном движении, предупреждений о ДТП, страховых полисов и других документов, относящихся к страховым случаям.

Однако мы говорим о своевременности самого сертификата. Государственная дорожная полиция вообще не может выдать его в случае дорожно-транспортного происшествия. Это объясняется тем, что соответствующие обязательства были отменены с введением новых административных правил и Декрета 664.

Какие документы нужны для обращения в страховую?

Их список не очень длинный, но очень важный — отсутствие хотя бы одного обязательного приводит к продлению установленного законом срока выплаты компенсации. Кроме того, следует отметить, что владелец транспортного средства должен подать заявление на выплату (это может быть и управляющий мощностью, но если происходит выплата, то это делается за счет бенефициара — владельца).

Перечень усталостных надбавок приведен в пункте 3.10 условий страхования.

- Паспорт города владельца автомобиля.

- Если не владелец автомобиля, то его заместитель.

- Если вы согласны на оплату по счету, вы должны предоставить данные счета (счет должен принадлежать владельцу автомобиля). Если вы хотите получить выплату наличными в страховом офисе, вам не нужно предоставлять эту информацию. В этом случае выбор способа оплаты остается за вами.

- Уведомление о несчастном случае. Это Европротокол. Если вы заполнили его на месте происшествия, вам не нужно заполнять его снова. Если вы привлекались к работе в дорожной полиции, вам необходимо заполнить его (рекомендуется скачать и распечатать официальный бланк, а затем заранее заполнить его дома) .

- Все документы, выданные вам в ГИБДД (если автомобиль был подготовлен на СТО) . В частности, должно быть постановление или решение, содержащее имена виновных лиц.

Если в аварии были пострадавшие и/или погибшие, для получения компенсации необходимы дополнительные документы из пунктов 4.1 — 4.12 Правил страхования.

2023, отмечается, что страховщики не имеют права требовать документы, не предусмотренные законом.

Что дальше?

После предоставления вышеуказанного списка документов страховая компания вызовет вас на осмотр/экспертизу повреждений автомобиля, покажет недостающие документы или выплатит компенсацию без осмотра и экспертного заключения.

ОСАГО и КАСКО

Во-первых, необходимо разобраться в терминах: ОСАГО — это страховой полис, который все водители должны иметь в своей страховой компании. Застраховано не ваше транспортное средство, а ответственность перед третьими лицами лица, управляющего транспортным средством (транспортным средством). Если у вас есть страховка и произошел несчастный случай на дороге, компания, у которой вы купили страховку, выплатит пострадавшему от вашего имени.

Если у виновника нет страховки, страховая компания не будет платить. Даже если у потерпевшего есть полис ОСАГО, он не поможет. После аварии вам нужно будет собрать документы, провести экспертизу и обратиться в суд.

Согласно полису ОСАГО, страховка покрывает ущерб только в случае дорожно-транспортного происшествия. Если кто-то бросит цветочный горшок с балкона или намеренно разобьет окно кирпичом, страховка не поможет.

Ситуация несколько отличается от каско — это не обязательное страхование. Обычно водитель страхуется по собственной инициативе. Этот вид страхования защищает транспортное средство.

Список рисков и их покрытие зависит от выбранной программы. Согласно большому полису КАСКО, страховка покрывает ущерб, даже если водитель уничтожит автомобиль в результате аварии не по своей вине или по другим причинам.

Действия сразу же после аварии

От того, что будет сделано после аварии, зависит не только компенсация от страховой компании, но и сохранение водительских прав, а иногда даже уголовное преследование виновника.

После несчастного случая:.

- Остановитесь и не двигайте автомобиль.

- Активируйте «аварийную остановку».

- Установите предупреждающий треугольник.

Если есть пострадавший, необходимо вызвать скорую помощь для вызова транспорта. Дальнейшие места применения и дальнейшие алгоритмы действий зависят от условий аварии.

Авария может быть оформлена страховщиками двумя способами

- Чтобы справиться с трафиком, вы можете

- Завершите оформление Европротокола.

Если вы намерены обратиться в страховую компанию «Каско», то в ГИБДД вызовут в любом случае. Без справки от них в выплате компенсации может быть отказано.

Заявление о несчастном случае (Europotolle) заполняется совместно вторым гидом и подается в страховую компанию при соблюдении всех условий.

- Вреда для здоровья нет.

- Сумма ущерба не превышает 100 000 евро.

- В ДТП участвуют не более двух транспортных средств.

- Разногласий между водителями по поводу вины нет.

- Каждый автомобиль имеет страхование гражданской ответственности, и лицо, управляющее автомобилем в момент аварии, ссылается на полис.

Если хотя бы одно из условий не выполняется, необходимо вызвать дорожные службы и ожидать их прибытия. Инспектор прибывает на место ДТП, фиксирует происшествие, составляет протокол, оформляет документацию и передает ее в страховую компанию.

Порядок обращения в страховую компанию

Документы о несчастном случае должны быть представлены в страховую компанию в течение пяти дней. Попросите специалиста принять заявление и предоставить

- Паспорт — страховой полис

- Политика,.

- документы о ДТП, выданные ГИБДД или инспектором «Европотокол», и

- Диагностическая карта.

В течение пяти дней после подачи заявления о ДТП транспортное средство должно быть представлено страховщику для осмотра. Не следует ремонтировать автомобиль самостоятельно, так как страховая компания не может оценить стоимость аварии.

В течение 20 рабочих дней страховщик должен дать ответ направить обоснованный отказ в выплате денег, выдаче направления на ремонт или выплате компенсации за ущерб, причиненный в результате ДТП. Согласно последним изменениям в законе, страховщики могут выдать направление на ремонт, и водитель не имеет права отказаться. Поскольку в этом вопросе есть несколько оттенков, лучше всего проконсультироваться с автоюристом, даже если обращение в страховую компанию произошло после аварии.

Процедура уведомления о компенсации или направления на СТОА будет разъяснена страховщику специалистом после получения документации о ДТП. Обычно пострадавшей стороне звонят по контактному номеру или отправляют заказное письмо. Если срок подходит к концу, а ответа все еще нет, можно обратиться в отдел управления претензиями компании для уточнения информации.

Доверьте эту работу специалистам. Адвокат возьмет на себя всю работу за установленную вами плату. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

После ДТП нужно обратиться за выплатой в течение 5 дней – это правда?

Правда, вы не всегда можете получить самую выгодную сделку. Но, как уже говорилось выше, не всегда.

На самом деле, закон о страховании ответственности сторон 11 (2) предусматривает, что участники ДТП должны в течение пяти рабочих дней отправить сведения о дорожно-транспортном происшествии в свою страховую компанию. Кроме того, пострадавшая сторона должна подать это уведомление вместе с заявлением на получение страховых выплат. По сути, это запрос на выплату в страховую компанию.

Однако здесь, с помощью Eur o-Proper, мы говорим о случаях, когда несчастный случай происходит без участия сотрудников ГИБДД.

2. При оформлении документов о дорожно-транспортном происшествии, в котором нет никакого участия.Если иное не предусмотрено настоящим разделом, предупреждение о ДТП с приложением двух экземпляров транспортного средства, участвовавшего в ДТП, направляется в страховую компанию, страхующую гражданскую ответственность этих водителей.В течение пяти рабочих днейС даты дорожно-транспортного происшествия. Пострадавшая сторона направляет копию совместно заполненного заявления о ДТП в страховую компанию, которая гарантировала его гражданскую ответственность, вместе с заявлением о немедленном возмещении ущерба.

Раздел 3.8 Правил страхования содержит аналогичные требования. Однако этот раздел относится к обязанности информировать страховую компанию об аварии.

3. 8. сообщение о ДТП, заполненное водителем транспортного средства, участвовавшего в ДТП.

Подготовлено на бумаге в соответствии с пунктом 3. 6 настоящих Правил.Вступить в контакт как можно скорее, но не позднее пяти рабочих днейПосле дорожно-транспортного происшествия, доставленное или отправленное любым способом, обеспечивающим доказательство поручения страховой компании, застраховавшей гражданскую ответственность водителя, или представителю страховой компании Российской Федерации, застраховавшей потерпевшего, или представителю страховой компании Российской Федерации по месту жительства потерпевшего или по месту пребывания. Субъект Российской Федерации, в котором произошло дорожно-транспортное происшествие.

Следует отметить, что ранее можно было обратиться к виновнику, который не выполнил это обязательство, т.е. не уложился или не получил пятидневный срок для предъявления европротокола в страховую компанию ОСАГО. получение уведомления. Однако этот результат был прекращен несколько лет назад.

Правильно считаем этот срок!

Обратите внимание, что речь идет о 5 рабочих днях. Отсчет начинается на следующий день после аварии.

Например, если ДТП произошло в пятницу 18 ноября 2025 года, вы должны подать заявление своему страховому агенту до 25 ноября. Отсчет начинается в субботу, 19 числа месяца (на следующий день после аварии). Затем наступает воскресенье 20 числа месяца, и только с 21 по 25 число вы сдаете европотол вместе с заявлением.

Что будет грозить, если я не успел за 5 дней уведомить страховую?

Ничего. Как ни странно, если в течение пяти дней после происшествия не связаться со страховой компанией, то пациент (как 2019 года, так и виновник) не пострадает.

Поэтому обязанность страховщика по выплате страхового возмещения по ОСАГО сохраняется и по истечении пяти дней. И вы не столкнетесь с отказом в выплате, апелляцией или другими последствиями.

Закон 2025 года просто не предусматривает ничего подобного. Однако срок подачи заявки еще не истек!

А если ДТП оформляли сотрудники ГИБДД – тоже 5 суток?

Однако в данном случае Закон об ОСАГО не устанавливает срок подачи заявления и не отвечает на вопрос, в течение какого времени необходимо подать заявление о ДТП для получения выплаты или ремонта.

Однако есть ответ и на другой, более важный закон. Статья 196 Гражданского кодекса РФ предусматривает трехлетний срок исковой давности. Обычно это считается крайним сроком подачи заявления на ОСАГО.

Отсчет срока начинается со следующего дня после даты несчастного случая, то есть с того дня, когда вам сообщили о нарушении ваших прав (статья 200 Гражданского кодекса Российской Федерации).

То есть в 2025 году можно обратиться в течение 3 лет после ДТП?

Подводя итог, можно с уверенностью сказать, что для подачи заявлений по ОСАГО всегда есть трехлетний срок; по закону существует пятидневный срок, но на практике ничто не мешает вам подать заявление, так как за нарушение этого срока нет никаких последствий.

А если прошло уже 3 года и более?

Вы можете продолжать обращаться за компенсацией по страховке. Однако в данном случае это будет случай «для всех».

В 2025 году судебная практика не будет автоматически «завершать» дело, по которому истек срок исковой давности. Другими словами, ответчик все равно должен подать апелляцию о том, что срок истек. Если страховщик не выдвигает таких возражений, он обязан выплатить компенсацию.

Исключение – если выплата за пострадавшего или погибшего

Следует отметить, что трехлетний срок применяется только к требованиям о возмещении ущерба в контексте ОСАГО (например, поврежденные транспортные средства).

Однако, если компенсация требуется за ущерб здоровью, причиненный в результате автомобильной аварии или смерти, срок обычно выше. Почему они являются официальными? Потому что в большинстве случаев они длятся три года, и есть только другие сроки отмены, гласит статья 208 Гражданского кодекса.

Кого уведомлять: правонарушителя или пострадавшего?

Оба. Пункт 22002 статьи 11 Федерального закона № 40-ФЗ от 25 апреля 2002 года «О страховании гражданской ответственности» предусматривает, что лицо, ответственное или считающееся ответственным за происшествие, обязано известить страховую компанию о происшествии.

С другой стороны, согласно статье 11 (3) Закона об ОСАГО, потерпевший также должен сообщить страховой компании, если он ожидает финансовой компенсации от себя (редко, но иногда виновная сторона сама покрывает ущерб). карман — в этом случае страховую компанию уведомлять не нужно).

Выше обсуждались случаи, когда дорожно-транспортное происшествие было оформлено сотрудником дорожной полиции. Однако даже если европротокол составлен, виновная сторона и потерпевший все равно должны уведомить своих страховщиков в соответствии со статьей 11.1.2 отраженного Закона об ОСАГО и статьей 3.8 Правил ОСАГО. Положение Центрального банка № 431-П от 19 сентября 2014 года.

Некоторые водители считают, что если на место происшествия вызвать аварийного комиссара, то он/она сообщит о происшествии в страховую компанию. Неправда.

Комиссар по несчастным случаям не является сотрудником полиции и не имеет никаких полномочий или обязанностей по закону. Ответственность за информирование страховой компании всегда лежит на водителе, так как он в большинстве случаев является простым консультантом, который помогает правильно оформить Европротокол.

Когда и как информировать страховую компанию о дорожно-транспортном происшествии

Если ДТП совершил сотрудник ГИБДД (ГАИ), то точного срока для уведомления виновника не существует. Однако, согласно пункту 2 статьи 11, указано, что это должно быть решено в сроки, предусмотренные договором.

Что касается жертвы, то здесь ситуация такая же. Статья 11(3) Федерального закона.40-ФЗ предусматривает сделать это в кратчайшие сроки, ссылаясь на статью 3.9 Правил ОСАГО, утвержденных Центральным банком.

Что касается формулировки Европротокола, то в соответствии с пунктом 2 статьи 11.1 Федерального закона 40-ФЗ от 25 апреля 2002 года обе стороны (виновник ДТП и потерпевшая сторона) должны уведомить своих страховщиков о дорожно-транспортном происшествии в течение пяти рабочих дней.

Как уведомить страховщиков о своем требовании? Телефонный звонок, текстовое сообщение, электронная почта, уведомление в WhatsApp — подойдет любой из этих способов.

Обратите внимание, что вам необходимо позвонить по официальному номеру страховщика или филиала (он всегда указан на сайте организации), чтобы уточнить детали ситуации позже.

Конечно, вы можете сообщить об аварии и обратиться непосредственно в страховую компанию. Либо передайте им копию (если вам нужно вести видеосъемку), либо оставьте себе копию и поставьте на ней печать с чеком.

Если вы отправляете письмо обычной почтой, закажите список вложений и подтверждение о получении.

В пункте 4.14 утвержденного Центробанком Положения об ОСАГО об оформлении ДТП с использованием европротокола четко указано, что страховщик должен получить оригинал европротокола (приложить к претензии). Разумеется, необходима также видеозапись или копия протокола с отметкой страховщика о получении.

Если Европротокол составлен в электронном виде, то по завершении ДТП автоматически отправляется извещение о происшествии.

Поскольку этот процесс может быть нарушен из-за потери связи или сбоя приложения, в целях безопасности рекомендуется делать скриншоты в качестве доказательства отправки европротокола (и, следовательно, уведомления о ДТП) при входе в поле и после передачи. Данные.

Вы также можете подать заявление о дорожно-транспортном происшествии на сайте вашей страховой компании. Однако, если авария оформлена в Европротоколе, это не является надлежащим уведомлением, так как согласно п. 4.14 Правил КТЭО, страховщик должен получить оригинал протокола.

Поэтому, даже если скан может быть отправлен с официального сайта, он все равно нарушает требования правил.

А теперь логичный вопрос: что произойдет, если вы вовремя не сообщите страховщику об аварии? Давайте ответим на этот вопрос.

Страховая компания вовремя не узнала об аварии: последствия

Многие считают, что в этом случае отказ в выплате страхового возмещения гарантирован. Однако это не так.

Во-первых, как уже упоминалось выше, если ДТП совершил сотрудник ГИБДД, закон не устанавливает четкого срока для сообщения об аварии в страховую компанию. Только в случае Европротокола установлен срок в пять рабочих дней. Однако ее задержка не является проблемой.

Основанием для отказа в удовлетворении требования является тот факт, что оно подпадает под действие статьи 12 Закона об ОСАГО. И нет никаких ограничений по времени. Поэтому страховщик не имеет права отклонить вашу претензию, даже если он уведомил вас об аварии через неделю или позже.

В этом случае срок подачи иска ограничивается общим сроком исковой давности в три года в соответствии со статьей 196 Гражданского кодекса.

Может ли быть наложен административный штраф? Также нет. В Кодексе кодексов нет статьи, которая бы это наказывала.

Глава 12 КоАП содержит обширную серию статей, предусматривающих правонарушения в области дорожного движения. В этой главе также содержится только одна статья, касающаяся страхования КТЭО. Статья 12.37 Кодекса налагает штраф в размере 500 или 800 рублей на гида, если он не включен в договор или если срок действия договора истек или он выдан.

Нет. Отсутствие задержки уведомления об аварии.

А вот что действительно грозит водителям, не уведомившим своих страховщиков о ДТП, так это иск о снижении стоимости страховки, выплаченной пострадавшей стороне. Очевидно, что этот иск может быть подан страховой компанией только против водителя, который вызвал аварию.

Позвольте мне объяснить. Предположим, что вы стали причиной аварии и вас признают виновным в ее возникновении. Страховая компания, клиент которой стал причиной аварии, выплачивает страховое покрытие. Затем компания требует эту сумму, подавая иск о сокращении.

Правда заключается в том, что на практике мало таких исков было подано против виновников недавних автомобильных аварий. Важно отметить, что закон КТЭО о страховании включает статью 14, которая содержит полный перечень причин обращения (например, опьянение от алкоголя во время ДТП или бегство с места ДТП). А недавно в этом списке появился пункт «Z» — несинтез аварий был создан в соответствии с Европотолом.

Однако это положение было отменено Федеральным законом № 88-ФЗ с 1 мая 2019 года.

В то же время, в полисе ОСАГО было указано, что страховщик оставляет за собой право требовать уменьшения до этой даты. Это произошло потому, что на момент заключения договора пункт Z все еще оставался в силе.

Однако срок действия этих контрактов истек. Согласно статье 10 Федерального закона 40-ФЗ от 25 апреля 2002 года, максимальный срок действия договоров ОСАГО составляет 12 месяцев, поэтому страховой случай по «сокращенному» договору мог наступить к 30 апреля 2020 года.

Таким образом, водитель, попавший в аварию и не уведомивший об этом страховщика, больше не может быть подвергнут ни штрафу, ни апелляции. Кроме того, страховщики не имеют права отказать в выплате страховки пострадавшим, которые не знали об аварии.

Однако, по словам автоюриста Дмитрия Тиковенко, страховщики не упускают возможности нажиться на своих клиентах. Как отмечалось ранее, общий срок исковой давности по гражданским делам составляет три года. Этим правилом страховщики руководствуются при обращении за компенсацией через один-два года после аварии.

В таких случаях страховщикам следует помнить, что они могут заявлять требования о снижении выплат только по полисам ОСАГО, заключенным до 1 мая 2019 года. Сам несчастный случай не имеет никакого значения. Не бегите сразу — займитесь «расовыми» делами и попытайтесь убедить суд отклонить иск к страховщику.

Продолжить обработку сайта, дать согласие на обработку пользовательских данных (тип операционной системы, версия, тип браузера, версия, тип устройства, разрешение экрана, откуда на сайт пришел пользователь, с какого сайта или какой рекламы, the язык операционной системы и браузера, страницы, которые открывает пользователь, кнопки, которые делает пользователь, IP-адрес) для целей, исправления и статистических исследований, а также статистических исследований и исследований. Если вы не желаете, чтобы ваши данные обрабатывались, пожалуйста, покиньте сайт.

Срок подачи заявления в страховую после ДТП

При обязательном автостраховании по ОСАГО страховщики могут своим постановлением устанавливать конкретные сроки, в которые потерпевшие могут обратиться за страховыми выплатами. Однако многие автовладельцы не соблюдают эти условия, которые действуют от одного до полутора лет после аварии. Это не является основанием для отказа в удовлетворении претензии, поскольку Закон об ОСАГО и Правила ОСАГО, утвержденные Банком России, не ограничивают срок подачи претензии по страховому случаю.

В соответствии с полисом ОСАГО действуют следующие сроки

- Водитель, виновный в ДТП, должен отправить страховщику извещение о ДТП в течение пяти дней после аварии, если авария зафиксирована без участия полицейского, а потерпевший должен отправить это извещение и заявление о страховом возмещении одновременно. Рама.

- В течение пяти дней после обращения к страховщику потерпевший должен сдать транспортное средство для осмотра и проведения независимой экспертизы.

Других сроков для претензий, связанных со страховыми случаями, не существует.

Пункт 3.9 Правил страхования ОСАГО содержит следующую формулировку Однако в Постановлении не указан срок уведомления. Поэтому необходимо соблюдать срок подачи иска, установленный статьей 966 (2) Гражданского кодекса РФ; Статья 966 (2) Гражданского кодекса РФ: Согласно полису ОСАГО, срок исковой давности составляет три года.

Однако здесь есть уточнение. Если потерпевший подает заявление с документами, подтверждающими его требование, течение срока давности приостанавливается на 10 дней со дня получения заявления.

Тематическое исследование Юридическое лицо отказалось подавать заявление на получение страховых выплат в связи с ограничениями. ДТП произошло 12 декабря 2015 года.В 2017 году истец обратился за страховым возмещением, но указал не того ответчика. Впоследствии он возбудил дело против ответчика только 1 февраля 2018 года.

И апелляционный суд, и кассационная инстанция подтвердили позицию суда первой инстанции.

Последствия пропуска срока обращения после ДТП

Согласно полису ОСАГО, если виновник не уложился в пятидневный срок для уведомления страховой компании о ДТП, это является основанием для обжалования в соответствии с Федеральным законом об ОСАГО (§ 14(1)(g)). Реверсирование подразумевает передачу потерпевшей стороне страховой суммы, выплаченной потерпевшей стороной.

Пример Произошла автомобильная авария. Баня — преступник, а Катя — страсть. Оба застрахованы по полису ОСАГО.

Катя после аварии обратилась к своему страховщику, а Ваня — нет; страховщик Кати выплатил ей страховое возмещение в размере 90 000 рублей и попросил страховщика Вани возместить ей ущерб. Затем страховая компания Вани выплатила эти 90 000 рублей страховой компании Вани и получила эту сумму от Вани, поскольку она не сообщила о ДТП в течение пяти рабочих дней после аварии.

Эти требования применяются только в том случае, если ДТП было зарегистрировано без участия сотрудника полиции. Существует несколько обстоятельств, при которых суд может отказать страховщику, если он подаст иск к виновнику ДТП на этих основаниях.

В соответствии с Постановлением Председателя Верховного Суда Российской Федерации от 26 декабря 2017 года № 76.58 Такими основаниями могут быть тяжелая болезнь или иные обстоятельства, которые сделали невозможным исполнение обязанности по информированию страховой компании.

Стоит обратить внимание, если потерпевшая сторона после обращения в страховую компанию не предоставляет поврежденный автомобиль для осмотра и независимой экспертизы: согласно пункту 3.11 Правил ОСАГО, потерпевшая сторона должна предоставить автомобиль для осмотра и независимой оценки в течение пяти дней с момента обращения. Недостаточное представление транспортного средства для осмотра продлевает срок, установленный страховщиком.

Если истец вообще не предоставляет транспортное средство на осмотр, страховщик не может принять решение по требованиям потерпевшего и сомневается в его рассмотрении. В таком случае, если истец обратится в суд, иск будет отклонен.