- Как продать залоговую недвижимость?

- Как получить разрешение кредитора на продажу ипотечной квартиры?

- Инструкция по продаже жилья через задаток

- Продажа недвижимости через торги

- Продажа недвижимости с ипотечным долгом

- Документы для продажи залоговой квартиры

- Квартира куплена на деньги по материнскому капиталу

- Кратко: как продать квартиру, если она в залоге у банка?

- Как вы приобретаете банковский залог?

- Покупка банковского залога: преимущества и недостатки

- Какие банки могут приобрести заложенное имущество

- Банковские аукционы.

- Частые вопросы

- Что такое залоговое имущество?

- В чем выгода покупки залогового имущества?

- Сколько можно сэкономить при покупке?

- Популярные темы

- Оформите заявку

- Продажа квартир от банка: как реализуют залоговые объекты

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не получает ипотечный кредит или не пользуется государственной помощью

- Где покупатель получает кредит — сделка по передаче ипотеки.

- Как регистрируют право собственности при покупке залоговой квартиры

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Продажа квартиры финансовой организацией

бар Вес, который можно снять, — это фактический вес, помещенный на накладываемое имущество. Например, заемщик взял деньги в долг и оставил в качестве залога квартиру. Или недвижимость была приобретена с помощью ипотечного кредита, но не была выплачена полностью.

Такая недвижимость может быть продана только Вы должны подписать соглашение с кредитором и снять груз.

Как продать залоговую недвижимость?

Ни одна документация не может быть составлена без банка. Поэтому квартира не может быть продана.

Чтобы решить эту проблему, скажите банку, что вы намерены продать квартиру покупателю, которого вы уже нашли. Банк открывает две ячейки: одну для внесения остатка долга, а другую — для внесения суммы, полученной после продажи.

В сделке участвуют три стороны: кредитор, покупатель и продавец. После подписания договора купли-продажи деньги поступают в ячейку. Однако потратить деньги можно только после того, как покупатель зарегистрирует свои права собственности в Росреестре.

Досрочное погашение ипотеки или кредита автоматически снимает обременение и позволяет продать квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что указано в кредитном договоре. Если в договоре нет пункта, запрещающего продажу закладной, обратитесь в банк. Укажите, почему вы пытаетесь продать недвижимость. Например, вы переезжаете или планируете найти работу в другом городе, улучшить свои жилищные условия и купить трехкомнатную квартиру вместо двушки.

Чтобы увеличить шансы на одобрение, найдите человека, который согласен немедленно купить недвижимость и согласен получить ипотечный кредит. Если он получает ипотечный кредит, банк анализирует его кредитную историю и дает ответ в течение одной-двух недель.

Инструкция по продаже жилья через задаток

Свяжитесь с кредитором и получите разрешение на продажу недвижимости.

Продавец находит покупателя на недвижимость либо самостоятельно, либо на базе банка.

Депозиты выплачиваются банку в сумме, достаточной для погашения непогашенного долга.

С покупателем заключен договор о задатке, который проверен.

Вы оплачиваете задаток и получаете выписку из Единого государственного реестра юридических лиц об освобождении веса.

Вы подписываете договор купли-продажи с покупателем и передаете свои права на владение.

Вы получаете оставшиеся деньги, а покупатель вступает в права собственности на квартиру.

Продажа недвижимости через торги

Если стоимость залога равна стоимости имущества, кредитор имеет право наложить арест на тяжелое имущество. Вы не можете распоряжаться этим имуществом, и банк снова выставляет его на аукцион.

Некоторые из причин, по которым кредиторы могут захватить ваш дом.

Владелец недвижимости имеет задолженность перед налоговой инспекцией.

Имущество является предметом разногласий, поскольку оно смежное.

Имущество было заложено в ломбарде, и долг не был погашен.

Если владелец отказывается погасить долг или имущество не может быть распределено по завещанию, аукцион проводится с согласия владельца. Однако если долг равен стоимости квартиры, назначается аукцион по решению суда. Кредиторы заинтересованы в возврате денег за квартиру, и аукцион начинается с небольшой стоимости.

Все банки проводят аукцион на специальном сайте, в котором участвуют все заинтересованные стороны. Есть еще один сайт для Москвы.

Продажа недвижимости с ипотечным долгом

Имейте в виду, что условия ипотечного кредита могут быть изменены. Это зависит от его пенсионных взносов, кредитного рейтинга и ежемесячного дохода. Банк даст покупателю деньги на ипотеку, чтобы он заплатил вам за квартиру.

Право собственности переходит к новому владельцу, но квартира также остается в залоге до тех пор, пока не будет выплачена ипотека. Если в сделке участвует банк, рискуют покупатель и продавец — ведь администратор полностью контролирует процесс и следит за правильностью оформления документов.

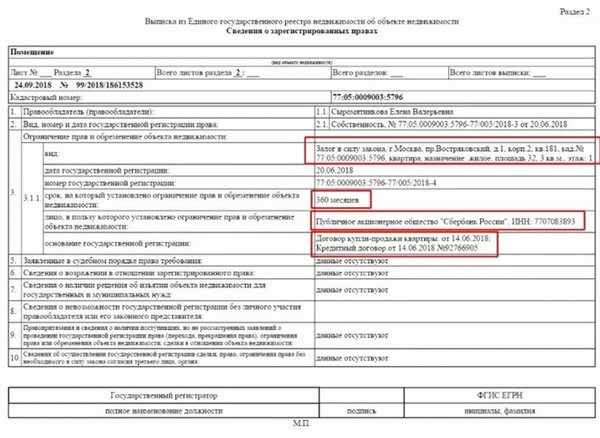

Документы для продажи залоговой квартиры

Выдержка из USRN. Класс потерь восстанавливается. Цена 350 рублей.

Копия ипотечного или кредитного договора, если имущество находится в залоге у банка.

Свидетельство о браке, если владелец недвижимости состоит в браке. Согласие супруга на сделку, заверенное нотариусом.

Если имущество продается при наличии несовершеннолетних детей, необходимо согласие органа, осуществляющего опекунство.

Справка об отсутствии задолженности перед коммунальными службами. Заказать документацию в МФЦ или управляющей компании.

Документация по оценке имущества. Запрос котировок.

Квартира куплена на деньги по материнскому капиталу

Если квартира взята в ипотеку и материнский капитал используется для внесения первого взноса, то для продажи недвижимости требуется согласие органов комиссии. Органы Комиссии следят за тем, чтобы права детей не нарушались. Прежде чем продать недвижимость, дети должны получить долю в новой квартире.

Технически это не хуже, чем их предыдущая квартира.

Если комиссионный орган нарушает условия договора, вы не сможете продать квартиру, даже если банк согласится.

Кратко: как продать квартиру, если она в залоге у банка?

Снять груз: найти покупателя на ипотечную квартиру, досрочно погасить долг или перевести ипотеку на кого-то другого.

Если несовершеннолетние дети имеют долю в собственности, получите одобрение банка на соглашение и органов опеки.

Подписать предварительный договор с покупателем и договориться с банком о получении первоначального взноса.

Снимите залог, когда деньги поступят в банк.

Передача права собственности через Росреестр для завершения полной сделки купли-продажи.

Если недвижимость была приобретена с использованием сертификата на материнский капитал, мы распределяем доли детям в новой квартире и получаем разрешение от органов Комиссии.

Банк имеет право отказать в снятии залога. Затем нам нужно найти покупателя, который заплатит аванс, равный сумме задолженности. Составьте договор с нотариусом, получите аванс и снимите груз с отсека. Затем вы можете продать квартиру.

Подпишитесь на блог и получайте полезные статьи по электронной почте или через мессенджер.

Как вы приобретаете банковский залог?

Банки — это финансовые учреждения, которые предпочитают иметь дело только с деньгами. Все является коммерческим, и главной целью всей деятельности является максимизация прибыли от вложенных средств.

- Как вы приобретаете банковский залог?

- Покупка банковского залога: преимущества и недостатки

- Какие банки могут приобрести заложенное имущество

- Банковские аукционы.

Одним из основных способов получения прибыли банками является выдача кредитов. Частное лицо или компания может занять деньги у банка и потратить их на свои нужды, выплачивая взамен не только капитал, но и проценты по кредиту.

Заемщику может понадобиться очень большая сумма денег или у него плохая кредитная история, и банк сомневается, что клиент сможет вовремя погасить долг. Следовательно, банк предоставляет гарантию на имущество или транспортное средство по кредиту.

Если по какой-либо причине заемщик не погашает кредит в соответствии с условиями, предусмотренными кредитной конвенцией, банк имеет право обратиться в суд для наложения взыскания на долг, если прошло определенное время или сумма. И если заемщик не в состоянии сразу выплатить всю сумму кредита, суд может принять решение о выставлении заложенного имущества на аукцион и направить вырученные средства в банк для погашения долга.

Так ценная бумага отображается в профиле банка. Все, что может быть заложено в качестве обеспечения кредита, также может остаться у кредитора в случае невыполнения заемщиком своих обязательств. Это не только необходимые ипотечные и автокредиты, но и обычные потребительские кредиты, которые защищены имеющимся у клиента имуществом.

- Плоские квартиры.

- Участок под дом / дом / квартиру.

- Земля.

- Выделенные транспортные средства.

В залог также могут быть переданы корпоративные структуры, оборудование, коммерческие и промышленные установки, различные материалы и т.д. И все это продается на аукционах со значительными скидками, чтобы банк получил деньги как можно быстрее и не держал имущество на балансе.

Покупка банковского залога: преимущества и недостатки

Перед покупкой недвижимости или любого другого имущества, находящегося в залоге у банка, необходимо взвесить все преимущества и недостатки. Ваше желание сэкономить понятно, но вы можете столкнуться с малейшей ловушкой, о которой посредники вряд ли вас проинформируют.

- Экономия денег. Предметы всегда продаются по цене ниже рыночной, разница составляет 10-15%. Можно сэкономить на ремонте.

- Четкие гарантии соглашения. Если недвижимость продается банком, банк сначала проверяет недвижимость на предмет юридических рисков, прежде чем принять ее в качестве гарантии. Это способствует минимизации юридических рисков, связанных с недвижимостью.

- Описания недвижимости всегда лучше структурированы и более техничны, чем обычные объявления частных лиц и брокеров. Здесь вы найдете четкую и точную информацию, без преувеличений и округлений.

- Существуют полезные сервисы для поиска безопасности в соответствии с конкретными требованиями покупателя.

Конечно, самое главное — это возможность экономить деньги. Во многих регионах цены на недвижимость очень высоки, и даже в сочетании с льготной ипотекой жилье для россиян является простым. Кроме того, если вы можете получить скидку, обязательно воспользуйтесь ею.

- Осмотр приобретаемого имущества является сложной задачей. У них редко есть возможность увидеть жилье своими глазами. Оцените его истинное состояние. В основном предоставляйте несколько фотографий хорошего качества и в лучшем случае короткое видео.

- Бюрократия. Управление арестованным имуществом занимает гораздо больше времени и является более сложным, чем обычная продажа.

- Историю объекта недвижимости бывает трудно получить.

- Не все банковские кредиты на «иностранную» недвижимость одобряются. Это означает, что если вы хотите получить ипотечный кредит, вам необходимо выбрать недвижимость, выставленную на продажу этим банком.

Самое неприятное — это отношения с предыдущим арендатором, которые могут оставить вас в долгах из-за общего и капитального ремонта, плохих отношений с соседями, отказа от значительных сдач и т.д. Сразу же обратите внимание на обстоятельства, при которых прежний владелец может оспорить судебное решение и продажу заложенного имущества.

Какие банки могут приобрести заложенное имущество

Каждый крупный банк в России выдает большое количество ипотечных кредитов, и банки с большой клиентской базой рано или поздно заведут на своих официальных сайтах отдельную электронную закупку или раздел, где будет представлена недвижимость, которую банк держит в качестве гарантии.

Давайте признаем это. Для банков ипотечные квартиры не являются важными активами, и они хотят избавиться от них как можно скорее, чтобы получить наличные деньги для покрытия своих убытков из-за задержек.

У банков есть два варианта того, как продать ваш дом. Через свои собственные покупки или через обычные онлайн-ворота, такие как Cyan или Avito. Некоторые сочетают эти два варианта. Например, сначала попытаться продать Циану по рыночной цене, а затем разрешить свои собственные скидки на ворота, если это невозможно.

- ВТБ. имеет собственный веб-портал для продажи жилой и коммерческой недвижимости, транспортных средств и оборудования. Если речь идет о конкретной квартире или здании с помещениями, такие записи также можно найти на Avito и Cian.

- Газпромбанк. Она предпочитает продавать ненужные активы через общий портал продаж. Здесь можно найти все виды имущества, от маленьких квартир и заговоров до больших промышленных зданий. Однако сама база относительно невелика.

- Банк «Дом. РФ» предлагает покупателям воспользоваться отдельным разделом на своем официальном сайте, где осуществляется продажа товаров. Есть удобный поиск по параметрам региона и недвижимости, много коммерческих площадей (из-за специальной ипотеки).

- Открытие. Использует собственный веб-сайт для продажи ипотечной недвижимости. Наибольший интерес для покупателей представляют квартиры в новостройках Москвы.

- Транс Капитал Банк. Продает жилую и коммерческую недвижимость, участки, оборудование и транспортные средства. Все предложения указаны на официальном сайте банка под темой.

- Росбанк. База, которая также продает зарезервированную недвижимость через персональные онлайн-платформы, состоит в основном из жилых и коммерческих объектов, а иногда можно найти объявления о продаже земли.

- Россельхозбанк. имеет две площадки: первая предназначена для продажи собственного неосновного имущества, а вторая — для продажи активов, на которые обращено взыскание. Сама база небольшая, но имеет интересные варианты, и вы можете изучить каталог здесь.

- сбербанк. закладывает собственную платформу для продажи неосновных активов и портал недвижимости DA с базой данных жилой и коммерческой недвижимости, оборудования, техники, транспортных средств и т.д. сбербанк также продает активы через российскую федерацию и аукционный дом «сбербанк-маст Она продает активы через.

- Софкомбанк. На сайте есть отдельный раздел, где вы можете найти транспортные средства или ломбарды в нужном вам районе.

Как я могу найти подходящую недвижимость? Самый простой способ сделать это — использовать индивидуальные профильные сайты самих банков. Обычно это называется «продажа недвижимости» или «демонстрация залога», как это делает банк ВТБ.

Используя функцию поиска, вы можете быстро найти интересующую вас недвижимость по рынку, количеству комнат и цене. Как только вы нашли недвижимость, отвечающую вашим требованиям, оставьте заявку или позвоните специалисту, который специализируется на таких объектах. Он проконсультирует вас о способах и возможностях приобретения жилья с помощью ипотечного кредита.

Банковские аукционы.

Помимо прямых онлайн-рынков, принадлежащих банкам, текущие предложения по продаже конфискованной недвижимости также публикуются на официальных сайтах торгов. Одним из самых популярных является Gis Bidding. Здесь вы можете найти данные обо всех объектах недвижимости, выставленных на продажу по всей России.

- Вы можете видеть собственность,

- Земельные участки,.

- транспорт, и

- имущество, находящееся в государственной собственности, и имущество, переданное в государственную собственность.

Единственная сложность заключается в том, что портал ориентирован на кредиторов, а не на широкую публику.

Это означает, что вы можете узнавать об аукционах, размещая информацию о них, но вы не можете участвовать в них в качестве покупателя. Для этого вам необходимо найти профессионального посредника (например, адвоката).

- Посетите веб-сайт торгов Гис (в настоящее время существует две версии сайта).

- Выберите район, в котором вы собираетесь приобрести недвижимость.

- Найдите подходящую недвижимость на сайте.

- Если вы являетесь юридическим лицом или нашли посредника, который этим занимается, пройдите аккредитацию.

- Выберите участок и внесите залог. Залог обычно составляет около 5% от стоимости лота.

- Подайте заявку на участие в конкурсе.

- Затем изучите документацию. Если все в порядке, вы получите уведомление о своем участии в аукционе.

- Затем вы можете предварительно осмотреть выбранную недвижимость лично или в режиме онлайн.

- Если покупателей больше, чем один, вы можете предложить более высокую цену.

Если вы набираете лучшую из предложенных цен, вы получаете электронное письмо с записью приоритетного права на покупку партии. Затем вы выплачиваете оставшуюся сумму, приобретаете недвижимость и регистрируете право собственности на нее. Если вы обращаетесь через посредника, вы должны сначала заплатить процент от суммы сделки, затем оформить запись о праве собственности и удалить право собственности.

Поэтому редко удается приобрести жилую недвижимость в черте города. В большинстве случаев выгодно продавать коммерческую или загородную недвижимость, а также транспортные средства на аукционе. Помните о рисках — понять техническое состояние объекта недвижимости издалека может быть сложно, и оно может оказаться неожиданным.

Однако если вы готовы пойти на риск, на рынке существуют реальные возможности сэкономить большие деньги.

Частые вопросы

Что такое залоговое имущество?

Это недвижимость, которая остается в залоге у банка после того, как заемщик замазал кредитный договор и имеет значительные просрочки.

В чем выгода покупки залогового имущества?

Недвижимость и транспорт не являются существенными активами для банка и создают дополнительную нагрузку на бюджет и баланс банка. Чтобы как можно быстрее убрать «балласт», банки приобретают залоговое имущество, которое продается по цене ниже рыночной.

Сколько можно сэкономить при покупке?

Разница между стоимостью заложенного имущества и аналогичного объекта на рынке может достигать 10-15%.

Популярные темы

Оформите заявку

Мы свяжемся с вами в ближайшее время.

Благодаря нашей уникальной корпоративной культуре мы эффективно работаем в команде и понимаем друг друга.

Расскажите о своей работе в области информатики и цифровых технологий в Telegram-канале дом.рф.

Этот сайт защищен Recaptcha и регулируется Политикой конфиденциальности и Условиями использования Google.

В соответствии со статьей 9 Федерального закона «О персональных данных» от 27. 07. 2006 г.

«152-ФЗ», за продолжение деятельности по адресу https: //домк (далее — сайт), ОАО «дом. рф» (ИНН 7729355614, ОГРН 1027700262270, г. Москва.

Воздвиженка ул. 10) (далее — контроллер), для автоматизированной обработки, а именно сбора, записи, стандартизации, накопления, хранения, уточнения (поставки, снабжения, снабжения, снабжения, снабжения, снабжения, снабжения) , исключения, удаления, уничтожения (далее — обработка), моих персональных данных в следующем составе:. Технические данные.

Технические данные, автоматически передаваемые устройством. , информация о браузере, дата,.

Оператор подтверждает, что я имею право предоставить компании право на обработку моих персональных данных. ООО «Центр поддержки Дом.РФ» (ИНН 366240353, ОГРН 11936668037870, Воронежская область, г. Воронеж, пр. 10), АБ «Дом.РФ Банк» (ИНН 7725038124, ОГРН 1037739527077, Москва, ул. Воздвиженка, д. 10) целей, установленных настоящим согласием.

Если вы отказываетесь редактировать свои персональные данные по метрикам, вам следует прекратить использование сайта или отключить cookies в настройках браузера.

Данное согласие действует в течение одного года с момента предоставления.

Я был проинформирован о том, что могу отозвать данное согласие, направив Администратору письменный запрос по электронной почте.

Я согласен на продолжение работы на сайте и на автоматическую обработку персональных данных (cookies, информация о действиях пользователя на сайте, информация об оборудовании пользователя, информация о дате и времени сессии) Metrika, со следующими действиями: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), экспорт, использование, лишение, препятствия, удаление, уничтожение, транспортировка (выгоды, доступ) партнеру АО «Дом. РФ» (выгоды), услуги по этим метрическим программам. Персональные данные обрабатываются для улучшения работы сайта, совершенствования продуктов и услуг компании, выявления предпочтений пользователей и предоставления целевой информации об АО «Товары и услуги «Дом.РФ» и его партнерах.

Данное согласие действует с момента предоставления и в течение всего времени пользования сайтом.

Если вы отказываетесь от обработки персональных данных, мы сообщим вам, что вы должны прекратить использование сайта или отключить cookies в настройках вашего браузера.

АО «Дом.рф» очень серьезно относится к защите конфиденциальности и информационной безопасности. Защита персональных данных является одним из наших ключевых приоритетов.

Мы обрабатываем собранные вами персональные данные для законных целей и для четко определенных задач, которые характеризуют взаимодействие «дом.рф» со всеми заинтересованными сторонами АО.

- Клиенты, потенциальные клиенты, родственники родителей или их представители, а также

- Контрагенты и партнеры (существующие и потенциальные)

- Сотрудники (включая родственников родителей) и соискатели.

Личные данные, предпочтения и действия могут собираться через сайт дом.рф для заранее определенных законных целей.

Мы можем передавать ваши личные данные только в том случае, если это соответствует требованиям законодательства.

Мы уважаем ваши права и свободы, особенно те, которые касаются обработки ваших персональных данных.

При прогрессе в 30% срок составляет 15 лет.

Обязательное страхование имущества, личное — по желанию (процент увеличивается в случае отсутствия). Доход подтверждается справкой 2-НДФЛ.

Федеральный закон 161-ФЗ от 24 июля 2008 года «О содействии развитию жилищного строительства» регулирует отношения между институтами развития жилищного строительства, органами государственной власти и местного самоуправления, физическими и юридическими лицами.

Закон направлен на формирование развития рынка доступного жилья, жилищного строительства, технической, социальной, транспортной инфраструктуры и инфраструктурных коммуникаций. Он способствует развитию производства конструкционных материалов и строительства для производства жилья, а также созданию парков, технопарков и проектов-инкубаторов для создания безопасной и благоприятной среды для жизни людей.

161-ФЗ устанавливает полномочия Дом.РФ как агента Российской Федерации иметь под арестом и не использовать участки и недвижимость, находящиеся в федеральной собственности.

Пожалуйста, проверьте указанную вами электронную почту

На этом сайте используются файлы cookie

Используя данный сайт, вы даете согласие на обработку своих персональных данных в соответствии с АО дом. рф.

Продажа квартир от банка: как реализуют залоговые объекты

Ценовые квартиры можно приобрести, если

- Продавец является заемщиком. Покупатели могут приобрести квартиру самостоятельно с помощью брокера или банка, получившего кредит.

- Участок выставляется судом на аукцион.

- Продавцом является банк. Если квартира не продается на аукционе, она может быть продана по договоренности с заемщиком или по решению суда.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить квартиру в ипотеку, банк должен ее одобрить. Имущество обременено и может быть вычтено только после полного погашения долга кредитором. Если долг не выплачен, сделка может состояться только после согласия кредитора.

Заложенные квартиры нельзя продать без согласия банка — запрет на торговлю определяется выпиской из Единого государственного реестра юридических лиц. Фото: zen. yandex. ua

Если банк дал разрешение на продажу

Большинство банков дают свое согласие и даже помогают заключать сделки, чтобы они проходили быстрее. В этом случае кредит может быть передан новому владельцу. Часть денег за вычетом долгов, штрафов и санкций заемщика передается продавцу.

Покупатели квартир, взятых в ипотеку у банков, при желании могут воспользоваться существующими государственными программами — военной ипотекой, сельскохозяйственной ипотекой или использованием рыночных материнских мощностей. Кроме того, нет необходимости переводить ипотеку на себя. При наличии достаточных средств полная стоимость имущества может быть выплачена немедленно.

Если покупатель не получает ипотечный кредит или не пользуется государственной помощью

Если покупатель не собирается брать ипотечный кредит или пользоваться государственной помощью, договор будет выглядеть следующим образом

- Стороны договариваются о сделке и, если необходимо, составляют предварительный договор купли-продажи.

- Если стороны договорились о внесении аванса, то аванс выплачивается.

- Продавец обращается в банк. В этом заявлении он излагает свою просьбу о досрочном погашении кредита.

- Банк предоставляет заемщику справку с указанием точной суммы долга.

- Подготавливается проект договора и представляется в банк.

- Подготавливается окончательный вариант договора купли-продажи. В некоторых случаях оно должно быть заверено нотариально. Это делается, например, если один из собственников является несовершеннолетним или недееспособным.

- Покупатель кладет деньги на кредитный эскроу-счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности.

- Банк снимает часть средств, а оставшаяся сумма перечисляется продавцу.

Где покупатель получает кредит — сделка по передаче ипотеки.

Такая схема возможна, если покупатель намерен получить кредит в том же банке, который выдал кредит владельцу квартиры.

Если покупатель захочет обратиться в другой банк для оформления ипотеки, средства на первоначальный взнос по новому кредиту будут использованы для погашения уже оформленного ипотечного долга. Как только долг выплачен банку, обременение снимается. Новый владелец выплачивает оставшуюся сумму продавцу, используя деньги из другого банка.

Если деньги используются из банка, который взял первоначальный кредит :

- Стороны сделки консультируются в отделении банка о том, как осуществить сделку.

- Обе стороны составляют предпродажный договор, который покупатель подает вместе с документами, необходимыми для получения ипотеки. Список документов необходимо уточнить в банковской организации.

- Покупатель вносит сумму, которая будет использована в качестве первоначального взноса, в кредитную гарантию.

- Подписывается договор купли-продажи.

- У банка есть свободные средства для нового кредита. Эти деньги используются для погашения кредита предыдущего владельца.

- Право собственности на квартиру зарегистрировано.

- Новый владелец выплачивает долг, внося ежемесячные платежи, а затем расплачивается за недвижимость.

Начисления на заложенные квартиры, приобретенные с помощью ипотечного кредита, снимаются после того, как новый владелец погасит кредит. Фото: yandex. com.

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания контракта уплачиваются государственные налоги.

- Новый владелец переходит в МФЦ.

- Подписывается заявление о регистрации прав собственности.

- Сотрудник МФЦ выдает документ, в котором указан перечень предметов, полученных от заявителя.

- Изменения вносятся во встроенный реестр.

- Покупатель получает выписку из Единого государственного реестра юридических лиц с указанием нового владельца недвижимости.

При необходимости титулы могут быть зарегистрированы удаленно. Это делается путем регистрации сделки в электронном виде. Это можно сделать самостоятельно с помощью агента по недвижимости или банковской организации.

В этом случае новый владелец должен иметь электронную подпись. Этого можно избежать, если права собственности зарегистрированы с помощью нотариуса. При таком способе регистрации нотариус использует собственную электронную подпись.

Покупка залоговой недвижимости на торгах

Эта система продажи предполагает обращение банка в суд. После принятия судебного решения долг может быть погашен путем продажи квартиры на аукционе. Начальная цена продажи в таких случаях определяется судом, но с учетом выводов оценочной комиссии.

В связи со срочностью процесса, недвижимость можно найти на 20-30% дешевле, но таких вариантов немного.

Публичная продажа осуществляется на специальном веб-сайте. Имущество переходит к тому, кто предложит наибольшую цену. Если покупателей не нашлось, проводится второй аукцион. Цена второго аукциона может быть ниже цены, определенной оценочной комиссией.

Организаторы аукциона публикуют информацию о следующем аукционе в журнале. Это информационный орган административного органа Российской Федерации. Уведомления должны быть опубликованы за 30-60 дней до начала аукциона.

В объявлении указывается дата, место и время проведения аукциона. Кроме того, в нем содержится информация о продаваемом имуществе и его первоначальной стоимости.

Чтобы приобрести заложенную квартиру на аукционе, потенциальный владелец должен

- Создайте электронную подпись.

- Быть зарегистрированным и аккредитованным на платформе электронных сделок. Поданные заявки рассматриваются в течение пяти дней.

- Лот — выберите собственность. Количество лотов не ограничено. Вы можете выбрать несколько квартир, домов или других объектов недвижимости.

- Получите уведомление о своем участии в аукционе.

- Получение информации о недвижимости.

- Предоплата — Гарантия. Это подтверждает ваше намерение приобрести недвижимость. В зависимости от условий организатора аукциона, гарантия составляет от 2 до 20% от стоимости квартиры. Деньги перечисляются на счет по реквизитам, указанным в личном кабинете участника торгов.

- Участники принимают участие в аукционе. Гарантия, выплаченная победителем, может быть использована для приобретения недвижимости. Полная стоимость квартиры должна быть оплачена в течение пяти дней с момента проведения аукциона. Если победитель торгов отказывается от участия в сделке, залог не возвращается. Остальные участники торгов получат возврат своего депозита после объявления победителя.

- Они получат уведомление от аукциониста. Это протокол аукциона, в котором указывается приоритетное право победителя торгов на приобретение квартиры по утвержденной цене.

- Он заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

Аукцион выигрывает тот, кто предложит наивысшую цену за имущество. Фото: dom. ria. com

Перед участием в аукционе важно определить приемлемую стоимость товара. В процессе аукциона каждый участник будет предлагать более высокую цену, и победитель получит квартиру по цене выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев владелец квартиры, на которую распространяется судебный запрет, выступает против сделки. Во многих случаях владельцы отказываются освобождать помещение. В таких случаях их принудительно выселяют.

После принудительного выселения судебный пристав опечатывает квартиру и передает дело в Росимущество. Пока ведется следствие, квартиры остаются закрытыми. Росимущество проводит конкурс по продаже заложенных квартир. Успешный субподрядчик проводит аукцион. От суммы, полученной от покупателя, аукционист получает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже квартир, на которые обращено взыскание, размещаются следующим образом

- В средствах массовой информации, на

- на веб-сайтах банков; и

- на страницах субподрядчиков — организаторов аукциона, на

- На официальном сайте Российской Федерации для получения информации о предложениях, на

- веб-сайт Службы управления федеральным имуществом — для региона, в котором находится имущество; и

- На сайте ФССС.

Продажа квартиры финансовой организацией

Банки продают квартиры, которые не смогли продать на аукционе сами. Для этого они публикуют информацию о продаже на своем официальном сайте «Электронная витрина». Банки также могут продавать некоторые квартиры через свои обычные рекламные сайты.

Не все банки имеют собственные сайты для продажи конфискованной недвижимости. Например, они есть у Газпромбанка, Россельхозбанка, банка «Открытие» и Росбанка.

Если владелец квартиры добровольно согласится, банк может выставить заложенное имущество на торги для продажи без решения суда. Как только определяется победитель и новый владелец перечисляет необходимую сумму, вносятся изменения в Единый государственный реестр юридических лиц, где регистрируются сведения о собственниках имущества.