- Каковы преимущества досрочного погашения кредита?

- Существуют ли какие-либо недостатки досрочного погашения?

- Частичное погашение.

- Процесс погашения ипотеки

- Можно ли досрочно погасить ипотеку материнским капиталом (семейным)?

- Недостатки использования материнского капитала для погашения кредита на досрочные роды

- Какие бывают виды досрочного погашения и в чем выгода досрочного погашения ипотеки?

- Как воспользоваться полным досрочным погашением ипотеки?

- Как воспользоваться частичным досрочным погашением?

- Снижать ежемесячный платеж или срок кредита. Что выгоднее на практике?

- Где взять деньги на досрочное погашение ипотеки?

- Когда имеет смысл начать досрочное погашение ипотеки?

- Отражается ли досрочное погашение на кредитной истории?

- Полное и частичное погашение ипотечного кредита

- Рефинансирование

- Какие существуют варианты досрочного погашения ипотеки

- Дифференцированные или аннуитетные платежи?

- Алгоритм действий при досрочном погашении кредита

- А выгодно ли досрочно гасить ипотеку?

- Что говорит закон?

- Не оплачивается.

Согласно закону, все граждане Российской Федерации могут досрочно погашать кредиты, в том числе ипотечные. Это право предусмотрено статьей 810 Гражданского кодекса Российской Федерации. Главное — не забыть заранее сообщить банку, если вы хотите погасить ипотеку раньше, чем указано в договоре.

Как правило, банк должен быть уведомлен не менее чем за 30 дней до даты погашения кредита. Это связано с тем, что банку необходимо произвести перерасчет кредита. Ваш банк может предложить вам более короткий срок для подачи заявления на досрочное погашение всей или части ипотеки.

Узнайте в своем банке.

Каковы преимущества досрочного погашения кредита?

Все заемщики понимают, что чем раньше они погасят свои кредиты, в том числе ипотечные, тем лучше. Однако существуют три основные цели досрочного погашения ипотечного кредита

Экономия средств. Если вы погашаете ипотечный кредит досрочно, вам не нужно платить проценты за период досрочного погашения.

Снижение уровня стресса. Снимите с себя ежемесячное финансовое бремя и дайте себе свободу распоряжаться своими деньгами.

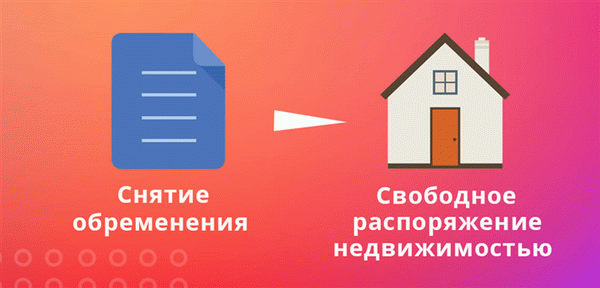

Получите право распоряжаться своим жильем без согласия банка. Обременение с недвижимости снимается после полного погашения ипотеки.

Существуют ли какие-либо недостатки досрочного погашения?

Во-первых, у вас может не хватить энергии, чтобы погасить ипотечный кредит, израсходовав все свои сбережения, но не хватить денег, чтобы погасить остаток по ипотеке в соответствии с графиком погашения. Всегда рекомендуется иметь «подушку безопасности». Вы можете открыть депозит в банке.

Это снижает риск потери права собственности на вашу недвижимость из-за того, что вы не можете вносить ежемесячные платежи по жизненным причинам.

Следует также помнить, что досрочное погашение уменьшает сумму налоговой льготы по ипотеке в конце отчетного периода. Размер скидки определяется суммой процентов, выплаченных по ипотеке. Она уменьшается при досрочном погашении.

Однако налоговый кредит может быть использован в последующие отчетные периоды (не ограниченные по продолжительности) исходя из суммы, уплачиваемой ежегодно, но не более 390 000. Заемщики могут использовать налоговый кредит для досрочного погашения ипотечного кредита.

Частичное погашение.

Выбор досрочного погашения ипотечного кредита. Полностью или частично. Существует два варианта частичного досрочного погашения ипотечного кредита

Сократить срок кредита. Это уменьшает переплату по ипотечному кредиту. Это также увеличивает часть ежемесячного платежа, которая относится к капитальному платежу. После этого часть процентов уменьшается.

Процесс погашения ипотеки

Поэтому вы хотите накопить определенную сумму денег и выплатить ипотечный кредит полностью или до истечения срока. Но что делать дальше? Послушайте, как это работает:.

Если вы хотите погасить весь кредит, вам необходимо выяснить точную сумму, которую вам нужно погасить. Вы можете позвонить на телефонную линию банка или прийти в офис банка. Кроме того, если вы получили кредит в банке дом.рф, вы можете легко сделать это через мобильное приложение.

Вам не нужно делать этого, если вы совершаете частичные платежи до истечения срока действия. Определите для себя сумму, которую вы хотите выплатить по кредиту. Не забудьте подать заявку заранее.

Подготовьте сумму, которую вам необходимо погасить, и убедитесь, что она находится на вашем счете до даты, указанной в заявлении на погашение ипотечного кредита.

В указанную дату сумма досрочного погашения будет переведена в банк. По истечении еще нескольких дней банковских операций кредит будет закрыт. Теперь вы можете обратиться в банк и получить справку о том, что вы полностью выполнили свои обязательства по кредитному договору.

Можно ли досрочно погасить ипотеку материнским капиталом (семейным)?

Как известно, материнские главы могут быть использованы для улучшения жилищных условий. Может ли он быть погашен за счет ипотеки?

Да, средства материнского капитала могут быть использованы для досрочного погашения ипотечных кредитов перед банками. Однако процесс погашения таких кредитов материнским капиталом несколько отличается.

Проверьте условия досрочного погашения ипотеки — они должны быть указаны в вашем кредитном договоре. Банки предъявляют различные требования к досрочному погашению и к уведомлению о желании досрочно погасить ипотечный кредит. В любом случае, должник должен заявить о своем намерении досрочно погасить ипотечный кредит.

Получить справку из банка о непогашенном кредите и процентах по номеру счета для перечисления средств материнского капитала.

Территориальные органы Пенсионного фонда Российской Федерации (ПФР) обновляют информацию о желании использовать средства материнского капитала для погашения ипотеки.

Если органы ПФР выносят положительное решение, клиент обращается в банк с просьбой о досрочном или частичном досрочном погашении кредита.

Недостатки использования материнского капитала для погашения кредита на досрочные роды

Вашему ребенку неизбежно придется получить долю в имуществе, приобретенном на средства материнского (семейного) капитала. Если семья планирует продать недвижимость, орган опеки должен получить разрешение на проведение сделки. Это повлияет на имущество несовершеннолетнего.

Прежде чем использовать материнский капитал для улучшения жилищных условий, следует хорошо подумать. Существует еще много способов, с помощью которых его можно эффективно использовать на благо ребенка.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Какие бывают виды досрочного погашения и в чем выгода досрочного погашения ипотеки?

Досрочное погашение может быть полным или частичным.

При полном погашении клиент выплачивает банку оставшуюся сумму, и кредит закрывается. Полное погашение ипотеки снимает ограничения и позволяет клиенту использовать (продавать, сдавать в аренду, ремонтировать, регистрировать у друзей) квартиру, не требуя согласия банка.

При частичном погашении клиент вносит на банковский счет сумму, превышающую ежемесячные платежи по ипотеке, и выбирает один из следующих вариантов Сократить срок кредита или уменьшить ежемесячные платежи. Частичное погашение позволяет сэкономить на процентах и других платежах по кредиту.

Как воспользоваться полным досрочным погашением ипотеки?

Для полного и досрочного погашения ипотечного кредита клиент должен

Внимательно прочитайте раздел ипотечного договора об условиях досрочного погашения кредита. Обратите особое внимание на сумму процентов, которая накапливается до полной выплаты кредита, и на то, когда необходимо сообщить об этом банку. Как правило, для полного досрочного погашения кредита банки требуют предупреждения не менее чем за месяц.

Оцените свои финансовые возможности и заранее запланируйте дату полного погашения кредита. Обычно это дата ежемесячного платежа.

Свяжитесь с банком, в котором у вас ипотечный кредит, и договоритесь о точной сумме и дате погашения.

Досрочно погасить ипотечный кредит непосредственно в банке (вы можете запросить банковскую форму заявления) или по требованию. В заявлении будет указана полная сумма и дата погашения.

Внесите необходимую сумму на свой счет. Когда наступает дата, банк снимает средства, и кредит считается закрытым.

Шаги 3-5 можно выполнить удаленно через куратора или личный кабинет в большинстве банков.

Как воспользоваться частичным досрочным погашением?

Клиенты банка могут воспользоваться возможностью досрочного погашения части ипотечного кредита. Вам необходимо:.

Рассчитайте сумму, которую вы готовы потратить на погашение кредита до выплаты ежемесячных платежей (обычно это может быть любая сумма).

Прочитайте раздел о досрочном погашении в вашем ипотечном договоре.

Укажите наиболее удобный и интересный способ погашения кредита — ежемесячные платежи или более короткие сроки кредитования.

Внесите необходимую сумму на свой счет. По истечении срока действия банк снимает средства и пересчитывает платеж по оставшейся сумме кредита.

( Обратитесь в банк (лично или по электронной почте) и попросите предоставить новую программу платежей.

Предоставьте новый график погашения кредита в страховую компанию, в которой вы застраховали свое имущество. Премия за этот документ должна быть ниже, что позволит вам сэкономить еще больше денег.

Снижать ежемесячный платеж или срок кредита. Что выгоднее на практике?

Рассмотрим оба варианта на примере: для покупки квартиры стоимостью 3 млн рублей вы получили ипотечный кредит по льготной процентной ставке 6,5% на 20 лет. Ежемесячный платеж в этом случае составляет 22, 400 рублей; через год у вас есть возможность выплатить фрикцион в размере 450, 000 по программе помощи семье.

Если вы решите сократить срок ипотеки, ваши ежемесячные платежи останутся прежними, но вы сможете погасить ипотеку на четыре года раньше. Вы также сэкономите более 850 000 рублей в конце срока кредитования.

Уменьшение ежемесячных платежей позволяет сэкономить около 330 000 рублей на процентах. Однако ежемесячно вы будете платить на 3 000 рублей меньше. Этот вариант психологически комфортен для многих людей. Кроме того, вы можете использовать сэкономленные деньги для дальнейшего снижения своих платежей.

Где взять деньги на досрочное погашение ипотеки?

Наиболее распространенным источником являются сбережения (премии) или поступления от продажи других активов. Однако существует также несколько мер государственной поддержки, которые позволяют людям частично или полностью погасить ипотечный кредит.

- С 1 января 2019 года по 31 декабря 2025 года многодетные семьи, в которых родился третий или более поздний ребенок, могут рассчитать до 450 000 рублей на погашение ипотеки.

- Налоговая скидка при покупке ипотечного жилья. При этом методе вы можете получить до 260 000 рублей из уплаченных налогов.

Кроме того, в регионах существуют собственные программы поддержки новых семей или определенных категорий населения. Это может снизить процентную ставку по ипотеке или погасить до 30 % долга. Для получения дополнительной информации вам следует обратиться в местный орган власти.

Когда имеет смысл начать досрочное погашение ипотеки?

Чем раньше вы начнете досрочно погашать кредит, тем больше вы сможете сэкономить.

Отражается ли досрочное погашение на кредитной истории?

Досрочное погашение кредита обычно положительно сказывается на вашей кредитной истории.

Вы все еще не понимаете, как досрочно погасить ипотеку? Эксперты ДОМ.РФ помогут вам создать оптимальную стратегию!

Полное и частичное погашение ипотечного кредита

В настоящее время существует два варианта досрочного погашения ипотечных кредитов. Это полное погашение и частичное погашение. Кроме того, существует система рефинансирования.

Это предполагает перевод кредита в другой банк для получения более низкой процентной ставки. Чтобы выбрать оптимальное решение, следует рассмотреть характеристики и условия ипотечного контракта и оценить преимущества и недостатки каждого варианта.

Рефинансирование

Рефинансирование не является методом полного или частичного погашения ипотеки, поскольку заемщик остается должен ту же сумму, что и до рефинансирования. Однако это способ снижения процентной ставки, следовательно, полная переплата. Рефинансирование позволяет сделать условия кредита максимально выгодными и комфортными.

Рефинансирование ипотеки следует проводить в том банке, где был взят кредит, или выбрать банковское учреждение с наиболее подходящими условиями. Поскольку рефинансирование — это, по сути, новая ипотека, заемщику придется заново оформлять документы.

Какие существуют варианты досрочного погашения ипотеки

Ведь досрочное погашение ипотеки не означает, что если вы внесете в фонды финансового учреждения 100 000 рублей, то ваш долг уменьшится ровно на эту сумму. Банк не является банком, если он не пытается получить прибыль от каждого вашего шага. Поэтому, когда вы получаете определенную сумму денег для погашения долга, только часть ее (не всегда основная часть) идет на эти цели.

Например, внушительной суммой можно оплатить проценты, которые вы должны. В качестве альтернативы вы можете быть привлечены к ответственности Комитетом по займам или Комиссией по займам, что совершенно законно, но ужасно обидно для заемщика. Поэтому, как только вы придете в отделение банка с таким заявлением, сотрудник предложит два способа досрочного погашения кредита

Сокращается период погашения кредита. То есть, внося платежи, вы не оплачиваете кредитное учреждение (т.е. сумму задолженности перед банком без процентов), но «уменьшаете» количество месяцев, за которые нужно платить.

Таким образом, осуществляя регулярные платежи фиксированной суммы, кредит можно полностью погасить за 10 лет вместо 15. Ежемесячные платежи остаются неизменными на протяжении всего срока действия кредитного договора.

За счет уменьшения суммы кредита. В этом случае все деньги, которые вы зарабатываете на неприятностях, идут на погашение кредита и выплату процентов (в разных банках по-разному, но сумма, которую вы платите в среднем, распределяется централизованно для обеих целей). Если вы досрочно погасите кредит таким образом, вы также будете выплачивать ежемесячные платежи в течение оговоренного 15-летнего периода, но сумма каждого платежа будет все меньше.

Как вы выбираете? Каковы преимущества каждого метода? Никаких. 100 компьютеров для раннего погашения кредитов онлайн показывают, что экономия (читай, снижение переплат) одинакова, какую бы систему вы ни выбрали. ‘И что это значит?’ — Разочарованный читатель скажет.

А смысл зависит от того, насколько вы уверены в себе и своем будущем. Извините за рекламу. Другими словами, если ваше финансовое положение стабильно, вы очень ценный и любимый сотрудник, и вас никак нельзя уволить с нынешней работы.

Вы можете выбрать более короткий период выплат. В этом случае вы сможете сразу же выплатить свои долги без риска потерять свое имущество.

Если ваше богатство похоже на жонглера, который водит цирковой одновольтовый кабель, жонглируя обезьянами (никогда не читайте завтра), лучше выплатить кредит. Ваша работа потеряна, и вам удобно платить, даже если это стоит ваших денег.

Дифференцированные или аннуитетные платежи?

Есть и другая ловушка. Банки предоставляют кредиты на различных условиях. И в зависимости от этих условий заемщик получает ежемесячные платежи: годовые или дифференцированные.

Это принципиально разные виды накопления процентов, и, следовательно, каждое досрочное погашение означает разные выгоды. Чтобы получить полную картину, давайте определимся с основами.

Годовой платеж — это общая сумма кредита, прибавленная к сумме процентов, а полученная величина распределяется поровну на весь кредит. Это ежемесячная выплата вашего дохода.

Это дифференцированный (как следует из названия) платеж, который меняется с течением времени. Это означает, что проценты по вашему кредиту после каждого платежа пересчитываются на основании того, сколько вы должны банку в настоящее время. Гипотетически.

Переплаты по этим видам кредитов меньше, поэтому данный банковский продукт не получил широкого распространения среди финансовых учреждений.

Никогда не надоедают долгие расчеты гипотетических денежных сумм с использованием вымышленных процентных ставок и вымышленных сумм предоплаты. В Интернете можно найти множество таких сайтов. Мы быстро подытожим то, что наши коллеги подсчитали на протяжении многих страниц.

Алгоритм действий при досрочном погашении кредита

Здесь нет ничего сложного. Фактически, мы представили этот алгоритм в предыдущем параграфе. Конечно, многое зависит от банка, в котором вам был выдан кредит.

В большинстве случаев вам необходимо подать заявление на досрочное погашение в местный офис вашего банка. В заявлении следует указать дату следующего взноса, который увеличит согласованную сумму взноса, и фактическую сумму, которая будет снята в пользу закрытия долга. Этот момент очень важен.

На карте могут быть другие средства, с которых снимаются платежи, и система не может (и не должна) автоматически снимать все, что «появляется» на кредитной карте. Определенные суммы четко прописаны в процессе погашения заемных средств.

После обработки заявки (от нескольких часов до 30 дней) банк должен перевести указанную в заявке сумму со счета кредитора на свой собственный счет в день X. Суть заявления не в том, чтобы попросить у банка разрешения на досрочное погашение, нет. Заявление является уведомлением, и плата за него будет взиматься в любом случае.

Чтобы заявление не затерялось в коридорах банка, оно распечатывается в двух экземплярах: один экземпляр должен остаться в офисе банка, а второй экземпляр запечатывается уполномоченным специалистом, который записывает регистрационный номер и дату принятия заявления.

Вот и все. Повторяйте это столько раз в месяц, сколько считаете возможным. Однако частичное досрочное погашение не может производиться каждый месяц, так как кредиторы могут увеличить сумму выплат.

А выгодно ли досрочно гасить ипотеку?

Теперь давайте посеем семя сомнения на плодородной территории вашего желания посвятить все свои силы выплате ипотечного кредита. В сегодняшней экономике очень выгодно и полезно досрочное истечение срока кредита?

На самом деле, это образ мышления наших людей. Мы боимся кредитов и других «облигаций» и почти всегда стараемся вернуть их банку как можно скорее, при первой же возможности. И эти настроения сводят на нет хороший финансовый расчет. Наши расчеты показывают следующее

Официально заявленная инфляция в стране в 2019 году составила всего 0,36%, но на самом деле все деньги обесцениваются быстрее. Эти простые расчеты показывают, что при дальнейшем изменении покупательной способности денег, выплачивая ипотеку по графику, вы не будете платить слишком много и даже в некотором смысле сэкономите деньги. Поясню: в 2020 году вы можете купить слона, например, за гипотетические 1 000 рублей.

А к 2035 году, когда выплаты по ипотеке достигнут разумного предела, на ту же тысячу можно будет купить только одну мышь. Так стоит ли постоянно все отрицать и давать банкам немного экономии? В конце концов, откажитесь от слона сегодня (читай: путешествия, важные рынки, новые впечатления, и жизнь коротка); через 15 лет ваш ежемесячный платеж будет мышью.

Если вы переживаете, что ваши жилищные условия могут измениться, что ваше финансовое положение может ухудшиться, что вы можете потерять доход и вместе с этим выйти из ипотечного кредита. Предоставляет вам возможность создать свой собственный фонд на случай чрезвычайных ситуаций. Позволяет положить все временные средства на банковский счет и не использовать их для погашения ипотечного кредита.

До тех пор, пока уровень инфляции не превысит ставку по банковским депозитам, вы, по крайней мере, не пострадаете. А в случае форс-мажора у вас есть хорошая «подушка безопасности», на которой вы можете спокойно сменить работу или как-то выжить в трудные времена в вашей квартире.

Что говорит закон?

По закону заемщики не ограничены в своем желании досрочно погасить ипотечный кредит. Они смогут сделать это после подписания кредитного договора в следующем месяце.

Раньше банки штрафовали или накладывали моратории на этот закон, поскольку они не были особо заинтересованы в том, чтобы клиенты хотели досрочно погасить кредит (кредит можно выплачивать через 6-12 месяцев после регистрации). Однако с 2011 года закон не позволяет заемщикам ставить препятствия, чтобы они могли без проблем завершить этот процесс.

Процедуры и правила досрочного погашения ипотеки указаны в кредитном договоре. Принципы погашения кредита одинаковы для всех банков; механизмы могут различаться.

Не оплачивается.

Каждый банк предлагает свой собственный алгоритм высвобождения веса. Например, если вы являетесь клиентом Сбербанка, вам даже не нужно предпринимать никаких действий, Сбербанк сам снимет груз с имущества.

Банк направляет заемщику письменное сообщение через два дня после наступления срока погашения или до истечения срока, и эту процедуру можно отслеживать в личном кабинете клиента. Это занимает около 30 дней, и по окончании процедуры клиент также получает обновленную информацию. Затем можно заказать выписки из Единого государственного реестра юридических лиц.

Это указывает на отсутствие ограничений на собственность.

- После закрытия ипотеки заемщик идет в банк, где получает серию документов для снятия веса. Необходимо предоставить свидетельство о закрытии сделки и закладную. Гражданин прилагает свидетельство о праве собственности или выписку из Единого государственного реестра юридических лиц, кредитный договор и свой паспорт.

- Все эти документы необходимо предоставить в МФЦ (по желанию). Записываться на прием не обязательно. Ждите приказа.

- Специалист принимает документы и указывает срок ожидания подъема груза. Предоставляется документ, подтверждающий, что заявление было принято.

- Гражданин информируется об освобождении веса. Тогда они могут ничего не делать или заказать выписку из ЕГРН, не содержащую информацию о весе.

Это типичный алгоритм, но он может отличаться, и все зависит от банка.

После снятия тяжестей можно свободно распределять имущество. Вы можете продать его, подарить, зарегистрировать и т.д. В настоящее время это поместье представляет собой целостную усадьбу.