- Сколько составляет срок исковой давности по кредитному договору?

- Как посчитать проценты?

- Исковая давность для поручителя: основные нюансы

- Основные нюансы исчисления

- Требования к форме заявления о пропуске срока исковой давности

- Когда срок исковой давности не подлежит восстановлению судом

- Срок исковой давности по кредитам (займам) для физических лиц

- Как определить дату, с которой ведется отчет срока?

- Существует две точки зрения на методику расчета данного срока

- Прерывание исчисления исковой давности по договору кредитования

- Правила исчисления срока, в течение которого банк может подать иск

Срок исковой давности — это период, в течение которого жертвы могут требовать справедливости через суд. Он начинается, как только заинтересованное лицо осознает, что его права были нарушены. Существуют причины, по которым срок исковой давности может быть приостановлен.

- Стихийные бедствия.

- Наличие у одной из сторон вооруженных сил на момент внутренних боевых действий или военного права.

- Приостановление, налагаемое на выполнение обязательств одной из сторон.

- В случае медиации и примирения — взаимное соглашение на определенных условиях.

- Приостановление производства без передачи уголовного дела.

- Приостановление действия применимого права с учетом таких правоотношений.

Течение срока исковой давности, не связанного с договорными обязательствами, также приостанавливается, если обязанная сторона берет на себя ответственность и подтверждает новое обязательство поведением. Срок исковой давности не может быть просто изменен по взаимному соглашению сторон.

Несмотря на то, что предельный срок установлен в три года, претензии могут быть поданы и по истечении этого срока. Заявки должны быть рассмотрены.

Однако, если ответчик сделает официальное заявление об истечении срока исковой давности до вынесения решения, иск может быть отклонен.

Сколько составляет срок исковой давности по кредитному договору?

В случае с кредитными договорами срок исковой давности устанавливается как период, в течение которого должник может заявить, что он больше не может или не хочет выплачивать всю сумму.

Это происходит после того, как действие было депонировано. Срок кредитования не отличается от общепринятого городского срока. Это также три года.

Однако истечение трех лет не является основанием для списания долга, даже если ответчик признает, что у него нет денег. И даже тот факт, что срок истек, не означает, что иск не может быть подан. Если вы являетесь должником, вот некоторые моменты, о которых следует помнить:.

- От вас может потребоваться выполнить свои обязательства после истечения установленного срока. Например, от них могут потребовать звонить, регистрировать письма, регистрировать

- Даже если срок исковой давности истек, перед вами могут отчитаться в агентстве по сбору долгов — в этом случае они ведут серьезную работу с людьми, подписавшими кредитные договоры, и

- После истечения срока вы все еще можете обратиться в суд — чтобы избежать взыскания долга, заемщик должен явиться в суд и сообщить суду, что срок исковой давности истек.

Если заемщик не явится в суд, долг будет взыскан в той или иной форме. В этом случае важно игнорировать повестку и поддерживать связь. Проверьте электронную почту, ответьте на телефонный звонок и зарегистрируйте письмо.

Существуют специальные способы расчета сроков по отношению к вашей задолженности по кредиту. Долг образуется в результате неуплаты кредита и невыполнения договорных обязательств.

Это имеет свои особенности. Как правило, выплаты по кредиту производятся ежемесячными (повременными) платежами. Вследствие их невыполнения увеличивается ежемесячная задолженность. Если должник продолжает вносить финансовые платежи, эти платежи направляются на погашение первоначального долга.

Таким образом, срок исковой давности рассчитывается для каждого причитающегося платежа. Такие правила были установлены в Постановлении № 43 ВС РФ от 29 сентября 2015 года.

Предположим, что кредит не выплачивался в течение пяти лет. В этом случае срок истек только для первых двух лет, а за последние три года у вас есть право подать иск. Если вам необходимо дождаться истечения срока исковой давности, вы должны подождать три года с момента последней неуплаты.

Как посчитать проценты?

По кредитам выплачивается капитал плюс проценты. Каждый месяц заемщик выплачивает часть общей суммы процентов и часть капитала.

Возникает вопрос: существует ли предельный срок для случая с процентами, поскольку эти два платежа тесно связаны между собой и к ним применяются одни и те же правила. Дело может быть возбуждено в течение трех лет с момента обнаружения нарушения финансового обязательства. И неважно, интересует ли их капитал или проценты.

Согласно статье 207 Гражданского кодекса, обязательство по уплате процентов является дополнительным обязательством и прекращается в тот период, в который истекает трехлетний срок исковой давности по основному требованию.

В некоторых случаях договор может предусматривать выплату процентов после выплаты основной суммы долга. В этом случае период должен быть рассчитан отдельно. В этом случае срок полного взыскания может истечь, но требование суда о возврате процентов остается в силе.

Важно понимать, что для того, чтобы «уложиться в этот срок», вы должны вовремя обратиться в суд. Если вы подадите иск о взыскании основной суммы долга и забудете о процентах, эта часть дефолта будет продолжаться.

Исковая давность для поручителя: основные нюансы

Если у заемщика есть поручитель, он также может потребовать выплаты денег. Согласно статье 207 Гражданского кодекса, срок, в течение которого иск может быть предъявлен к поручителю, также составляет три года. Он рассчитывается с даты невыполнения обязательств и делится на периоды в случае плановых платежей.

Важно отметить нюансы статьи 367, пункт 6 Гражданского кодекса Российской Федерации. Она связана с продолжительностью пребывания гаранта. Согласно этому положению, через год после невыполнения обязательств гарантия прекращает свое действие. Если кредитор успеет подать заявление в суд в течение этого периода, требование может быть взыскано.

Более подробную информацию о ситуации см. в прецедентном праве. Пункт 3.2 поправки гласит, что, несмотря на годичный срок, ответственность поручителя продолжается до тех пор, пока продолжается ответственность заемщика. Поэтому, как и в классических случаях, нужно быть готовым к тому, что суд может рассматривать его как трехлетний срок.

Основные нюансы исчисления

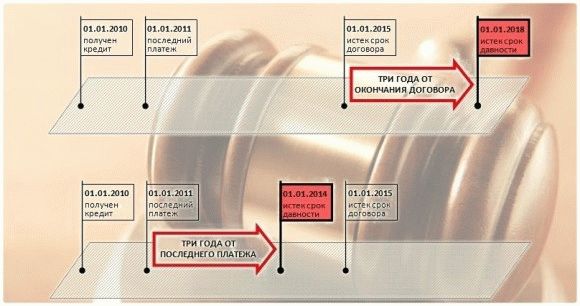

Первое правило, касающееся срока исковой давности, относится к бенчмаркингу. Это не дата заключения договора, а дата, когда кредитору стало известно о нарушении договора. Существует несколько правил расчета, которые необходимо соблюдать в вопросах кредитования

- Выберите контрольную дату. Необходимо отслеживать кредитную историю должника, поскольку должник не всегда не выполняет свои обязательства. Вполне вероятно, что он погасил некоторые из своих платежей. Если платежи охватывают более одной даты — первая контрольная дата может рассматриваться как дата, в которую не был уплачен следующий платеж.

- Мы руководствуемся законом. Приведенные выше правила не всегда работают. Существует судебная практика, согласно которой первый день просрочки считается датой окончания срока действия пособия. Это возможно в случае применения статьи 200 Гражданского кодекса Российской Федерации. Это означает, что независимо от того, что платеж просрочен, срок может исчисляться с даты окончания срока действия кредита. Рассмотрим пример: 1 января 2019 года кредит был заключен ровно на один год, и по нему не было внесено ни одного платежа. В этом случае срок заканчивается 1 января 2025 года.

- Прислушайтесь к личному мнению судьи. Другая версия расчета связана с личным мнением судьи. Некоторые представители придерживаются мнения, что контрольной датой должна быть дата отправки дебиторки должнику.

При выборе предпочтительнее настаивать на первом варианте — он наиболее распространен и редко подвергается сомнению с юридической точки зрения. Кроме того, он руководствуется указаниями Верховного суда Российской Федерации.

Чтобы избежать ошибок на практике, необходимо знать оттенки, а также основные правила. Вот они:.

- Минимизация периодов в документах — если связь с должником подтверждена документально (дополнительное соглашение, принятие долга, просьба к банку об изменении), период аннулируется и включается новый отсчет, в том числе

- Сброс срока в случае частичного погашения долга — если часть денег выплачена, то время начинает отсчитываться заново, при этом

- Определение периода во время передачи коллектору — если долг продан другой организации, это не влияет на период.

Этот период является настоящей гарантией и служит защитой для заемщика от взыскания огромных процентов и долгосрочного долга. Однако для правильного расчета рекомендуется проконсультироваться с юристом.

В частности, простой поиск документов в Интернете может быть дистанционно полезен. Тем временем, вы можете прочитатьКак полностью избавиться от банковского кредитаиСуществуют ли какие-либо налоговые ограничения?.

Назначьте проект эксперту. Ваш адвокат выполнит свою работу за установленную вами плату. Вам не нужно изучать закон, читать статьи или разбираться в нем самостоятельно.

Требования к форме заявления о пропуске срока исковой давности

Срок исковой давности применяется только по заявлению стороны, на которой лежит бремя доказывания обстоятельств, свидетельствующих об истечении срока исковой давности. Однако заявление одного из соответчиков не распространяется на других соответчиков, как солидарных, так и несущих полную ответственность (обязательства). Третьи лица могут подать апелляцию или потребовать компенсацию в случае удовлетворения их иска к ответчику, что может зависеть от срока исковой давности.

Закон не устанавливает требования к виду заявления об исковой давности. Поэтому форма заявления не имеет значения. Заявление об ограничении может быть сделано при подготовке судебного разбирательства или непосредственно при подготовке судебного разбирательства, а также в ходе судебных консультаций.

Если заявление сделано устно, оно заносится в протокол судебного заседания.

Когда срок исковой давности не подлежит восстановлению судом

В исключительных случаях суд может заявить об уважительных причинах неистечения срока исковой давности в связи с обстоятельствами, касающимися личности физического лица. Сроки исковой давности, пропущенные юридическими лицами и индивидуальными предпринимателями по искам, связанным с предпринимательской деятельностью, не восстанавливаются. Изменения в составе органов юридического лица не влияют на решение о начале исковой давности.

Истечение срока исковой давности является еще одним основанием для отказа в удовлетворении иска. Поэтому, если в ходе судебного разбирательства будет установлено, что одна из сторон иска не уложилась в установленный срок и что у истца нет разумных оснований для восстановления срока, суд вправе отклонить иск на этом основании. Только по этим причинам.

Без изучения других обстоятельств дела.

Срок исковой давности по кредитам (займам) для физических лиц

В правоотношениях, связанных с просроченными кредитами, кредитор (приобретатель) часто заменяется последовательностью собственных прав. Передача прав на основании уступки прав (требования) не влияет на срок исковой давности по спорам о взыскании кредитных обязательств (займа). Она наступает с момента начала периода, в течение которого банку или иному кредитному учреждению известно или должно быть известно о нарушении долга (кредита) заемщика.

Если условия кредита (займа) предполагают обязанность заемщика выплачивать взносы по кредиту (займу), то срок исковой давности по таким требованиям исчисляется отдельно по каждому причитающемуся платежу с даты, когда кредитор был знал о нарушении своих прав. Уступка банковского кредита или иного кредитного учреждения не влечет за собой изменения срока исковой давности или порядка его исчисления.

Если вам нужен квалифицированный и опытный адвокат для представления ваших интересов в суде, обратитесь в компанию «Кирпиков и партнеры».

Нужны юридические услуги? Запись на прием к юристу по телефонам +7 (922) 98-98-223, +7 (922) 98-98-224

Как определить дату, с которой ведется отчет срока?

Статья 200 Гражданского кодекса РФ гласит, что срок исковой давности начинает течь с момента истечения обязательств, определенных в документах, выданных при предоставлении кредита.

Существует две точки зрения на методику расчета данного срока

Основываясь на вышеупомянутых положениях Гражданского кодекса, некоторые юристы утверждают, что расчет должен производиться с момента прекращения действия кредитного договора. В течение этого периода банки могут начислять проценты, штрафы и другие договорные санкции. После этой даты финансовое учреждение имеет право обратиться в суд, чтобы взыскать с заемщика невыплаченную часть кредита и все накопившиеся штрафы.

Данная методология не может быть применена к кредитам, полученным с использованием кредитной карты. В данном случае кредитный договор не был заключен и поэтому не имеет срока действия.

Сторонники разных позиций руководствуются в своих рассуждениях постановлениями Общего собрания ВАС РФ № 15 от 12. 11. 2001 г.

и Постановлением Пленума ВАС РФ № 18 от 15. 11. 2001 г.

Согласно положениям указанных документов, сроком исковой давности по непогашенному кредиту является дата возникновения первого долга с даты возникновения первой задолженности и рассчитывается отдельно по каждому неоплаченному платежу.

Срок исковой давности по начисленным процентам истекает одновременно с наступлением срока погашения основной суммы кредита.

Судебная практика показывает, что в отношении таких исков чаще всего используется второй способ расчета спорного срока платежа. В редких случаях суды первой инстанции руководствуются первым способом согласно положениям Гражданского кодекса РФ, однако последующее обжалование этих решений приводит к их отмене и пересмотру.

Прерывание исчисления исковой давности по договору кредитования

Бенефициарам следует иметь в виду, что в некоторых случаях срок приостанавливается и впоследствии начинается перерасчет.

Это происходит, когда

- заемщик подписывает документ, свидетельствующий о переговорах с банком в отношении принятого долга; или

- заемщик выплачивает часть долга, а затем снова перестает вносить платежи; или

- заемщик подает в кредитную организацию заявление о реструктуризации долга.

Правила исчисления срока, в течение которого банк может подать иск

Получателю кредита следует обратить внимание на важные нюансы для расчета срока.

- Если банк просит заемщика погасить кредит досрочно (если такая возможность предусмотрена кредитным договором), срок исчисляется с момента получения заемщиком соответствующего уведомления.

- Уступка банком долга коллектору или другому кредитору не является основанием для пересчета срока, в течение которого банк может подать в суд на должника.

- Ограничения, установленные гражданским законодательством, не могут быть изменены путем включения в кредитный договор (такой договор признается недействительным в случае судебного разбирательства).