- Возврат товара — бухгалтерские проводки

- Пошаговая инструкция по возвратам поставщику в 1С

- Проводки по возвратным операциям

- Бухучет покупателя

- Бухучет продавца

- Способ 1. Документом «Корректировка поступления».

- Способ 2. Документом «возврат товара поставщику»

- Инструкция, как вернуть товар поставщику в 1С

- Проводки заказчика

- Проводки поставщика

Прежде чем приступить к подаче, уточните, что клиент имеет право вернуть купленный товар.

- Подрядчик поставил бракованную или дефектную продукцию

- Предоставленное количество не соответствует контрактной документации, и

- Документация по поставке не соответствует требованиям или вообще не предоставляется покупателю, то

- Диапазон заказов нарушен, в

- Отправленные продукты не упакованы надлежащим образом, то

- Непроданные излишки возвращаются покупателем и т.д.

Во всех вышеперечисленных случаях возврат товара поставщику оформляется и регистрируется как бухгалтером потребителя, так и менеджером продавца.

Возврат товара — бухгалтерские проводки

Покупатель должен вернуть высококачественную продукцию. Если по какой-либо причине потребитель решает вернуть продавцу партию товара нормального высокого качества, эта сделка закрывается как продажа товара потребителю и как принятие его продавцом. Чтобы оформить возврат товара, бухгалтерские записи выглядят следующим образом

- Покупатель:.

- DT 60 KT 90. 1 — Выручка от реализации — поставка качественной продукции, поставщику

- DT 90. 2 KT 41 — расходы на удаление,.

- DT 90. 3 kt 68 — НДС,.

- DT 51 KT 60 — возврат на счет клиента.

- Поставщики:.

- DT 41 KT 62 — возврат обычного товарного чека, и

- DT 19 KT 62 — регистрация НДС, указанная клиентом при поставке продукта, и

- DT 62 KT 51-Перевод средств на счет клиента.

Возврат испорченной продукции поставщику (регистрация счета). Если бракованный товар возвращается, механизм завершения сделки зависит от принятия покупателем бухгалтерского предложения.

Если покупатель включает эту отгруженную продукцию в бухгалтерский учет, то бракованный товар получает охранник и оформляет его на забалансовом счете 002 (Инструкция 94н Казначейства).

Если недостаток зафиксирован потребителем, он должен быть отражен в счетах в соответствии с Общими правилами.

В следующей таблице показано, как отразить в учете возврат покупателям, используя при необходимости проводки.

| Выбор бухгалтерии | Ошибка не зарегистрирована в системе бухгалтерского учета | Бракованная партия оплачивается |

|---|---|---|

| Размышления с клиентами | KT 002-выход из равновесия — отказ | DT 60 KT 41 — Вывоз возвращенных товаров |

| ДИТ 60 КТ 68 — НДС | ||

| DIT 51 / DIT 60-Кассовый чек | ||

| TIT 51 KT 60-Прием возврата бракованных партий продукции | ||

| Регистрация у продавца | 62 K 90. 1 — Восстановление уменьшения выручки от продаж | Учет такой же, как и при возврате товара, не принятого на учет покупателем. |

| DT 90. 2 KT 41-Отмена сокращения расходов | ||

| ДТ 90.

3 КТ 68-Реверсивное снижение НДС |

||

| DT 62 KT 51-Возврат денег клиенту |

В 2009 году я окончила Южный федеральный университет по специальности «экономическая теория»; в 2011 году защитила диссертацию в аспирантуре, получив степень магистра по специальности «экономическая теория».

Пошаговая инструкция по возвратам поставщику в 1С

Процедура оформления возвратов товаров 1С поставщикам подробно описана в инструкции сотрудника по развитию. У каждого пользователя есть руководство, которое предоставляется клиенту при установке программного обеспечения.

Операцию возврата осуществляют как покупатель, так и поставщик. Это довольно простой процесс. В новой версии 1С клиент демонстрирует акт как обратную продажу и не обязан выставлять счет-фактуру.

Основной предпосылкой является составление акта на возвращенный товар и создание счета-фактуры с указанием «возвращено». Таким образом, операция возврата осуществляется как для качественных, так и для некачественных товаров, независимо от даты покупки.

Продавец обязан выставить корректировочный счет-фактуру после принятия на учет возвращенной продукции (ст. 10 НК РФ, ст. 10, п. 172, письмо Минфина № 03-07-09/4850 28. 01. 2020, № 03-0 3-06/ 1/67181 от 20. 08. 2021). RFC зарегистрирован в книге покупок. Клиент регистрирует измененный документ в книге продаж.

Ниже приведены пошаговые инструкции по возврату товаров поставщику в системе 1С.

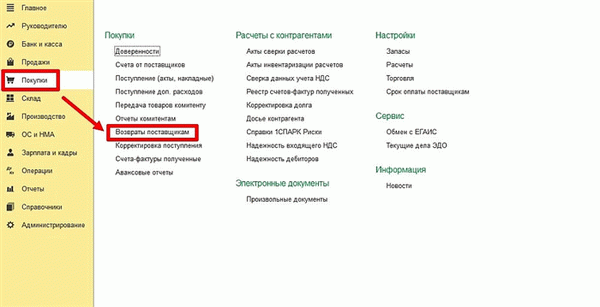

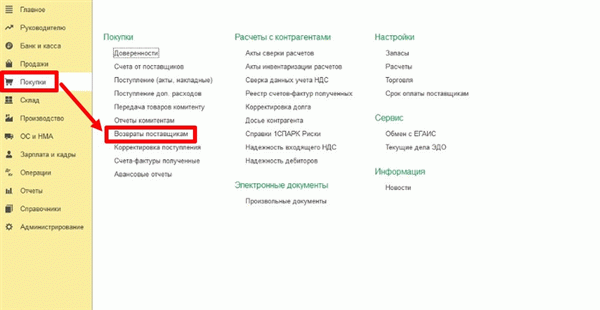

Шаг 1. Функция возврата выполняется в специальном разделе программы.

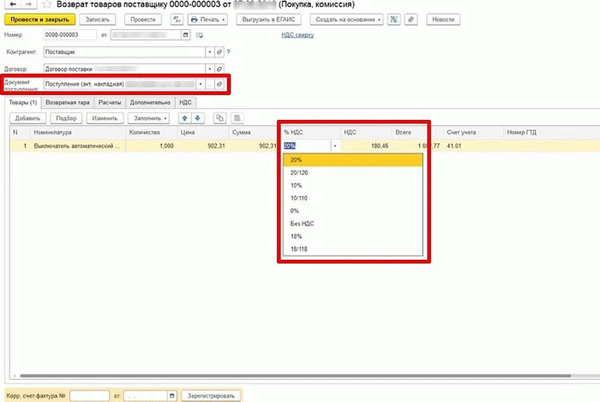

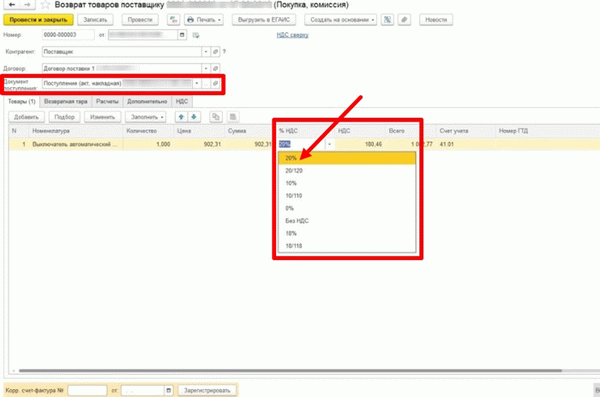

Шаг 2. Выберите документ поступления. Таким образом, объект поставки был возвращен; НДС — это то же самое, что и поступление товара.

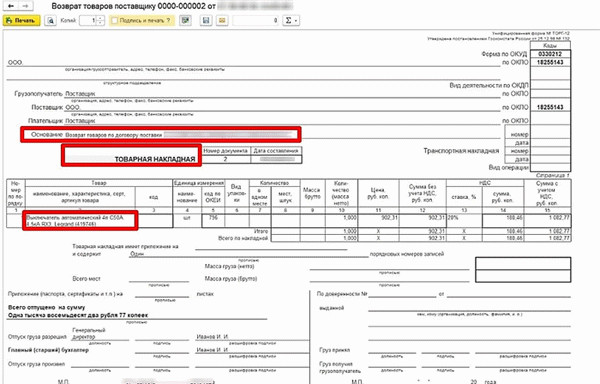

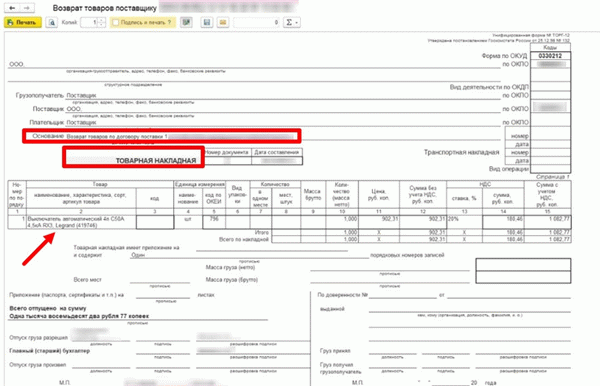

Шаг 3: Заполните счет возврата. Для этого мы используем сводную форму Форг-12 или нашу форму (Госкомстат № 132 от 25. 12. 1998, ч. 2 ст. 9 402-ФЗ от 06. 12. 2011). В накладной сделайте пометку «Возврат товара» и вручную введите данные документа поставки: контракт или договор, отгрузочный релиз.

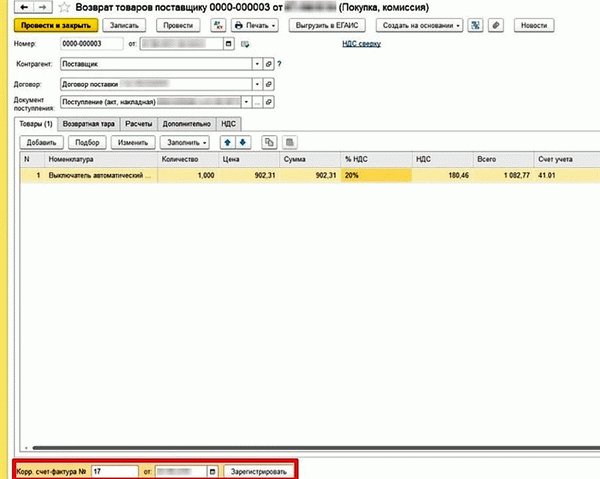

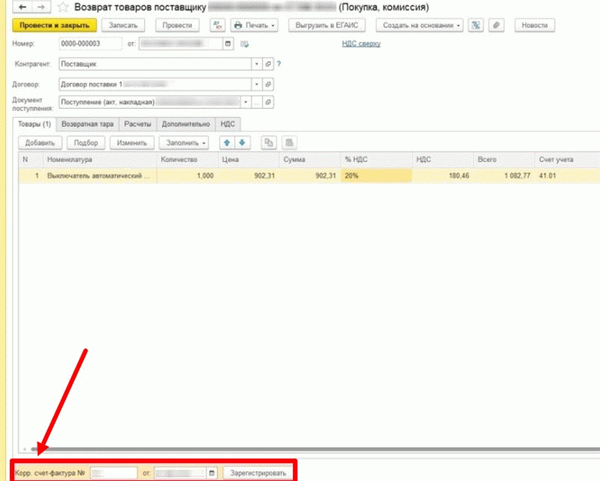

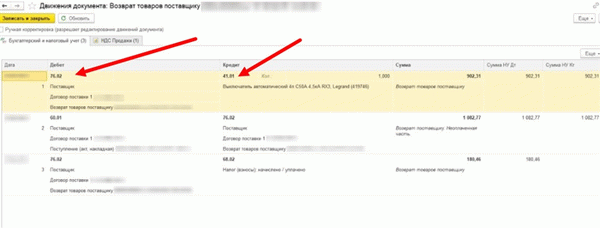

Шаг 4. Получите от поставщика пересмотренный счет-фактуру. Запись в том же документе о получении товара. В этом документе мы обработали его возврат и создали счет возврата.

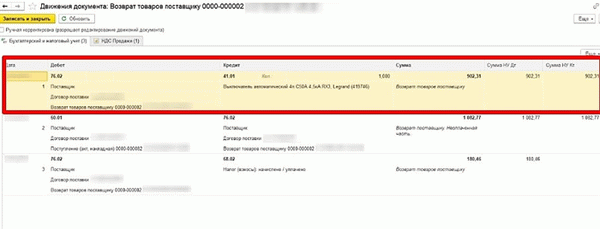

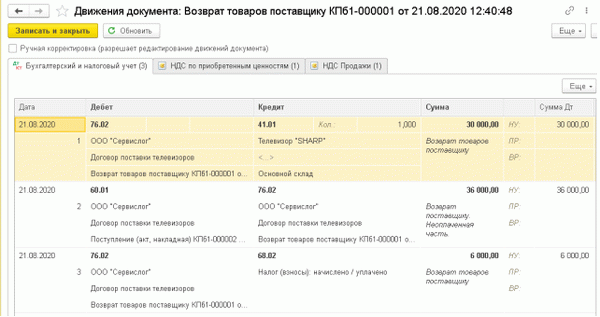

Действуем через 76.02 «Расчеты с различными дебиторами и кредиторами» и производим расчет «расчетов».

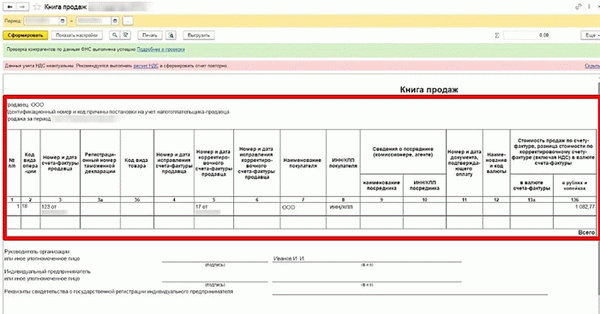

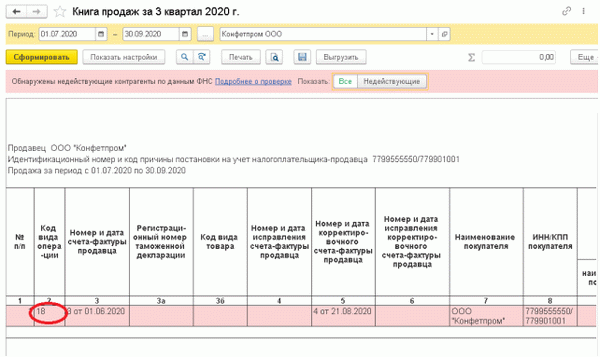

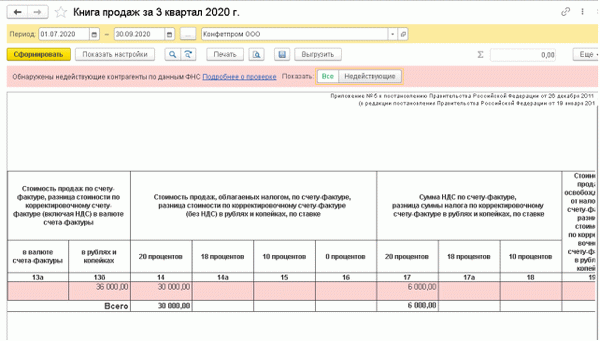

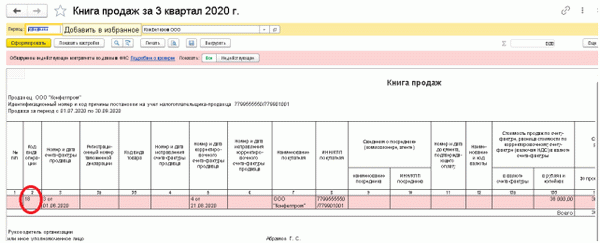

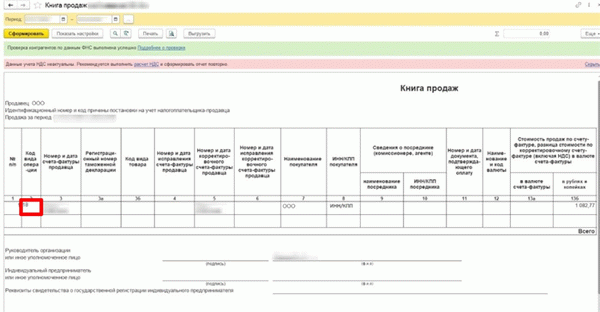

Шаг 5. Зарегистрируйте акт возврата в книге продаж по коду 18. В конце квартального отчета оформите ведомость НДС и сообщите о сверке продаж в разделе 3 отчета.

Проводки по возвратным операциям

Продавцы и покупатели по-разному регистрируют возврат товаров поставщикам в 1С. Это связано с тем, что имеет значение, какой товар возвращает покупатель. Год покупки не имеет значения для клиента. Возврат высококачественных товаров продавцом изображается таким же образом, но на учет влияет закон о годе возврата.

Используйте бесплатные инструкции от экспертов КонсультантПлюс для учета возвращенных товаров без ошибок и нарушений.

Чтобы прочитать их, вам нужен доступ к системе; получите их бесплатно на два дня.

Бухучет покупателя

В плане счетов указывается, каким образом товар должен быть возвращен поставщику. Качественные продукты проходят через 10 «материальных» счетов или счетов.41 «Товары» (Инструкция Казначейства № 94н от 31 марта 2000 года). Бухгалтерская регистрация приобретения возвращенной продукции должна быть сторнирована.

Возврат бракованной продукции должен регистрироваться в соответствии с тем, когда был обнаружен дефект.

- Время приема. Если продукт учитывается на забалансовом счете 002, его необходимо удалить.

- После принятия. Если товар учитывается на счете 10 или 41, введите договорную цену и сумму НДС, собранную на счете 76.2 на дату принятия продавцом претензии. Учитывайте их на счете 002 до тех пор, пока вы не вернете товар.

В следующей таблице показано, как вернуть поставщику в 1С товары, как высокого, так и низкого качества.

Возврат высококачественной продукции

Скидка на сумму НДС на возвращенные товары

Восстановлено на сумму НДС по возвращенным товарам, ранее принятым к вычету

Сторнирование предыдущей стоимости товаров с НДС

Возврат товара, если при получении обнаружен дефект

Зачет бракованных товаров, возвращенных поставщику — Бухгалтерский баланс

Возврат бракованного товара продавцу

Возврат товаров, в которых обнаружены дефекты после приемки

1. с даты, когда продавцу стало известно о требовании

НДС при расчете требований Заявить условную стоимость продукции.

DT 76. 2 kt 10, 41

Восстановление НДС в отношении договорной стоимости возвращенных товаров

Зачет бракованных товаров, возвращенных поставщику — Бухгалтерский баланс

2. пост в день возвращения

Возврат бракованного товара продавцу

Бухучет продавца

Когда покупатель возвращает товар, продавец корректирует оборот и все сопутствующие расходы. НДС, предъявленный при реализации, принимается к вычету (пункты 5 и 13 статьи 171 НК РФ; статья 6.4 ПБУ 9/99; статьи 9 и 19 ПБУ 10/99).

Качество предлагаемого товара не имеет значения для сделок по возврату товара продавцу. Если партия продукции возвращается в том же году, что и продажа, запись о продаже должна быть аннулирована. Если товар был продан в одном календарном году и возвращен в другом календарном году, продавец признает, что

- убыток за предыдущий год, образовавшийся в отчетном году, — сумма выручки от продажи возвращенного товара (ст. 11 ПБУ 10/99); и

- прибыль за предыдущий год, определенная в отчетном году, — сумма фактической себестоимости возвращенной продукции (ст. 7 ПБУ 9/99); и

- вычет НДС по возвращенным товарам (статьи 4 и 10 статьи 172 Налогового кодекса РФ).

Посмотрите, как в 1С описывается возврат товара от покупателя к поставщику.

Если товар возвращается в течение года с момента продажи

Скидка с продажной стоимости

Аннулирование суммы фактической стоимости возвращенной продукции

Отмена суммы НДС, исчисленной и принятой к вычету при реализации товара

Если продукция возвращается в течение другого года

Признание убытков прошлых лет

Признание выручки за предыдущий год

Отсрочка уплаты НДС при реализации возвращенных товаров

Возвраты по гарантии регистрируются в соответствии с годом возврата и гарантом товара.

- Если продавец предлагает собственную гарантию. Стоимость списанной за неремонтопригодность продукции или сумма затрат на ремонт учитывается в счет созданного оценочного обязательства и списывается на счет 96 «Резервы предстоящих расходов» (п. 21 ПБУ 8/2010). Если сумма оценочного обязательства недостаточна, остаток списывается по строке 44 «Себестоимость продаж».

- Там, где производитель имеет гарантийные обязательства. Поставщик признает только возврат продукции и претензии к производителю.

Во многих случаях продавец заменит дефектный товар на такой же или аналогичный. Передача продукта покупателю отражается как новая продажа.

В 2009 году я окончила Южный федеральный университет по специальности «экономическая теория»; в 2011 году защитила диссертацию в аспирантуре, получив степень магистра по специальности «экономическая теория».

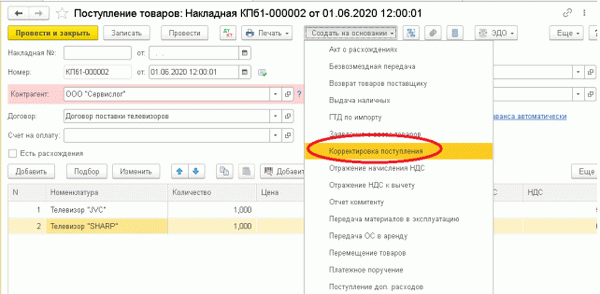

Способ 1. Документом «Корректировка поступления».

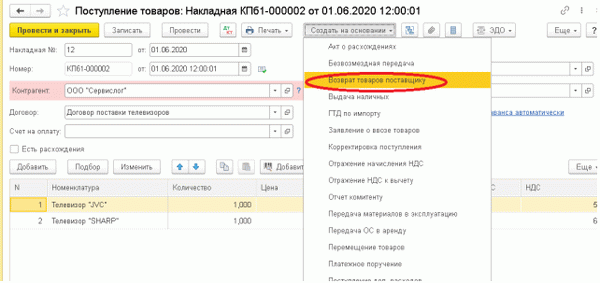

В документе квитанции нажмите кнопку Создать на основе и выберите пункт Создать квитанцию.

Внимание. Если кнопка Create Based не имеет этого пункта, необходимо проверить режим запуска программы.

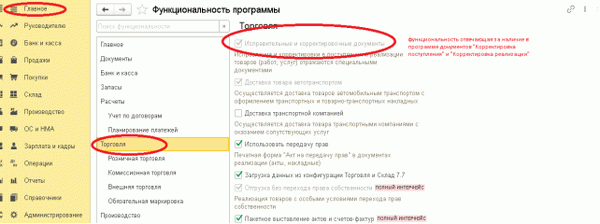

Установите флажок «Исправления и исправления» на вкладке Главная — Функциональность — Торговля.

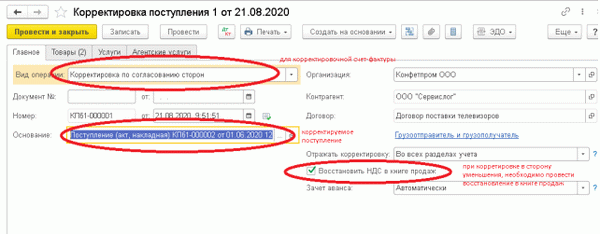

Введите исправления документа.

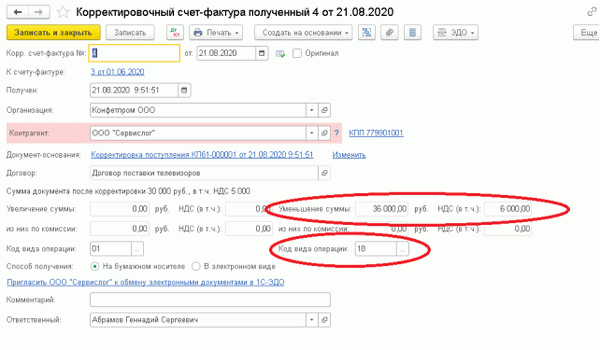

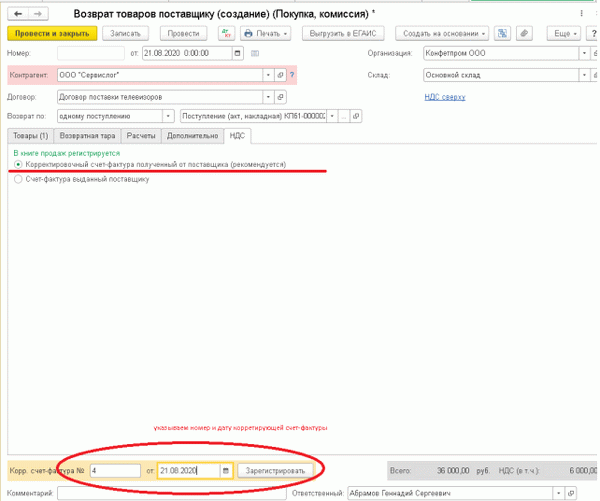

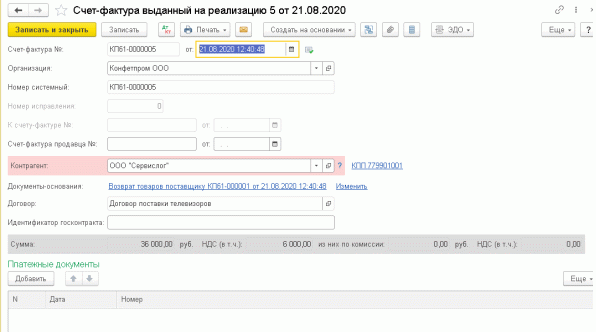

[На вкладке «Главная» выберите тип операции «Корректировка по соглашению сторон» и настройте измененный счет-фактуру. [В поле Критерии укажите исходный документ, для которого обрабатывается возврат. [В поле Отразить корректировки выберите опцию Во всех разделах учета (In all accounting sections) — бухгалтерские проводки и проводки по НДС для возвратов создаются в книге продаж или книге покупок.

В данном примере имеет место возврат товара и, следовательно, уменьшение стоимости чека, что формирует регистр книги продаж, подлежащий восстановлению ранее для получения скидки по НДС в счете-фактуре. (статья 170-4 пункт 3 Налогового кодекса). Для этого выберите опцию сброса НДС в книге продаж.

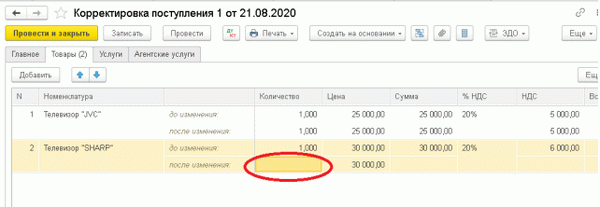

На вкладке «Товары» указывается возврат бракованных товаров. Чтобы сделать это «резким» в поле после изменения колонки «Количество», удалите количество товаров.

Если товар возвращен частично, определите в колонке «Количество» измененного поля измененное количество программы возвращаемых товаров, рассчитанное как разница между количеством, оставшимся покупателю, и количеством поля до изменения. .

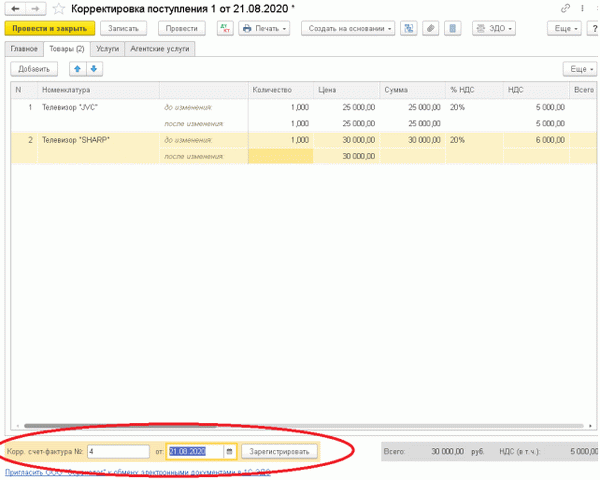

Введите номер измененного счета-фактуры (номер измененного счета-фактуры), номер и дату измененного счета-фактуры и нажмите Регистрация (ввод).

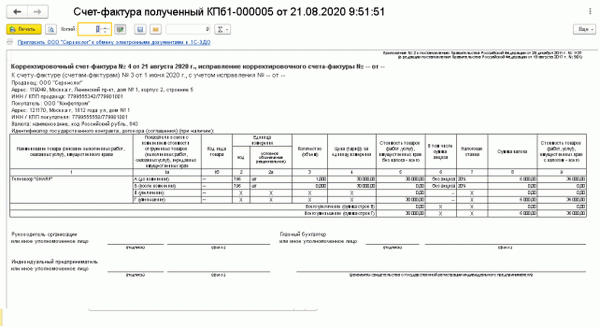

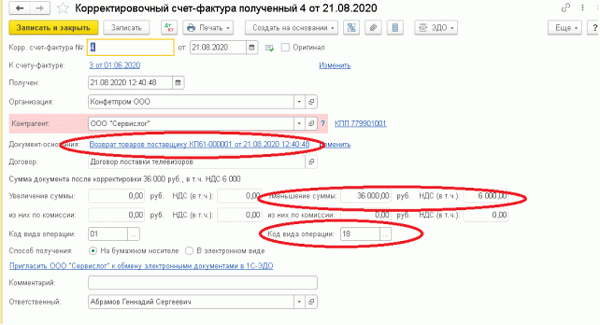

В счете-фактуре отображается уменьшаемая сумма, а код типа транзакции — 18. Этот код регистрируется в книге продаж.

Кнопка «Печать» счета-фактуры позволяет распечатать счет-фактуру поставщика.

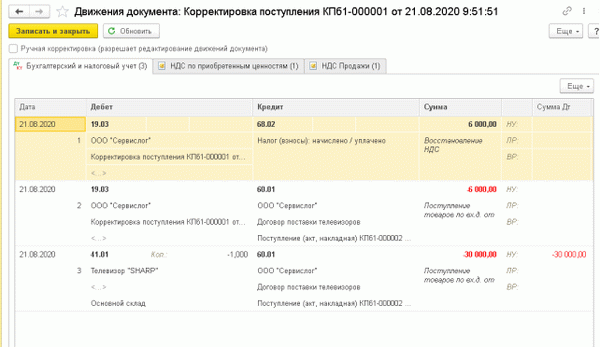

Впечатывая корректировки во все бухгалтерские отделы, программа создает реестр, корректирует остатки товаров на складе, корректирует взаимные договоренности с поставщиком и корректирует сумму НДС.

НДС был восстановлен в книге продаж: программа затем печатает сумму НДС в книге продаж.

Следующие формы могут быть напечатаны в соответствии с документальными договоренностями

Внести изменения в соглашение.

ТОРГ-12 (по возвращении)

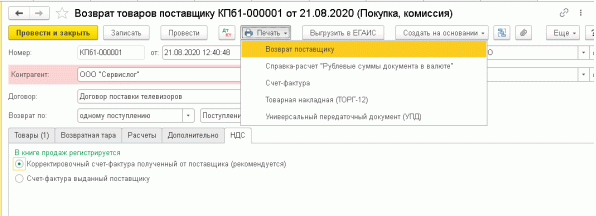

Способ 2. Документом «возврат товара поставщику»

Начиная с версии 3.0.71, в программе появилась возможность вводить ректификационный счет-фактуру для документально подтвержденного возмещения стоимости товаров поставщику. Нажмите кнопку «Создать», чтобы создать документ «Возврат товаров поставщику» на основании документа «Поступление товаров и услуг».

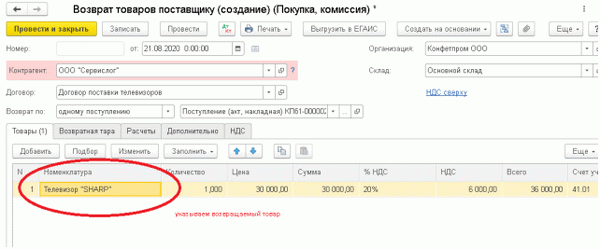

Вкладка «Товары» автоматически заполняет всю номенклатуру из документа поступления. Убедитесь, что поставщику возвращаются только товары.

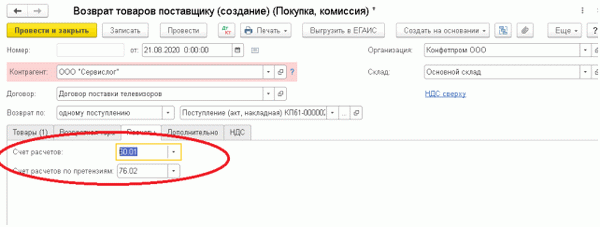

[На вкладке Расчет убедитесь, что счет расчета указан правильно.

На вкладке НДС необходимо выбрать вариант счета-фактуры для записи в книге продаж. В нашем случае это «Скорректированный счет-фактура от поставщика».

Если выбрана опция «Корректировочные счета-фактуры от поставщиков», доступны поля для импорта номера и даты корректировочных счетов-фактур. Введите данные и используйте кнопку ‘Ввод’ для создания пересмотренного счета-фактуры.

Счет-фактура имеет код 18 для уменьшаемой суммы и тип операции.

В документе «Возврат поставщику» зарегистрированы следующие документы

Остаток и сверка с поставщиком корректируются и регистрируются в книге продаж.

Если документ «Возврат товаров поставщику» находится на закладке «НДС» и для поставщика установлен «Счет-фактура», программа запрашивает счет-фактуру, выставленный поставщиком.

Используя кнопку «Печать», вы можете распечатать следующий бланк возврата денег

Консультация была проведена для вас экспертом нашей консультационной линии.

*Для получения консультации необходимо указать НДС вашей компании и регистрационный номер программы (версия 1С:Предприятие Проф Софт требует наличия действующего договора 1С:Свои профессора).

Инструкция, как вернуть товар поставщику в 1С

Клиент возвращается к продавцу высококачественного товара и низкокачественного товара. Если поставка бракованная, неполная или не соответствует условиям договора, товар подлежит возврату. При государственных закупках в контракте нельзя определить в счете-фактуре, что товар не подлежит возврату; в соответствии с Положением 44-ФЗ стороны должны определить условия возврата (ст.

34, 44-ФЗ). Если покупатель получает задание низкого качества или не соответствующее условиям открытого контракта, он возвращает его поставщику. Гражданский кодекс (ст.

475.2 ГК РФ) предусматривает такое же требование.

Специалисты КонсультантПлюс нашли способ учесть товары, возвращенные поставщику. Используйте эти инструкции бесплатно.

Как заказчики, так и поставщики выполняют все действия финансово-хозяйственной деятельности в специализированных бухгалтерских программах. Большинство из них используют 1 С-1С: Предприятие 8. 3, 1С: УНФ, 1С: Управление торговлей, 1С: Розница и др.

Разработчик описывает, как 1С ведет учет файла товаров, возвращенных поставщику. Продавец также записывает процедуру возврата в календарь продаж.

Вернуть товар поставщикам через 1С несложно. В инструкции к программе указано, может ли быть реализована возвратная документация поставщикам в 1С в 2022 году. Да, пользователь создает операцию для возвращаемого товара, выполняет ее в системе и использует для создания накладной на возврат.

Никаких обратных продаж, выставления счетов или других процедур возврата не требуется.

Как только поставщик получает товары от покупателя, он выставляет исправленный счет-фактуру и регистрирует его в книге покупок (статья 172, пункт 10 Налогового кодекса, от 03-07-09/4850, документ Министерства финансов №). 28 января 2020 года, без 03-03-06/1/67181 от 20 августа 2021 года). Затем покупатель заносит полученные КСЧ в книгу продаж.

Пошаговые инструкции о том, как покупатель может осуществить процедуру возврата в «1С».

Шаг 1. Перейдите в раздел «Закупки» или «Поставки», в зависимости от конфигурации программы. Отслеживайте возврат товара поставщику.

Шаг 2. Заполните форму квитанции, указав контрагента, договор поставки и квитанцию. Выберите ставку НДС, указанную в налоговом свидетельстве.

Шаг 3. Заполните счет-фактуру на возврат. Обычно клиент заполняет форму FORG-12 (Постановление Государственной Думы РФ № 132 от 25 декабря 1998 года). Однако если бизнес или детали заказа требуют более подробной информации, используйте свою собственную форму. Однако обязательные реквизиты включите в первичный документ (ч. 2 ст. 9 402-ФЗ).

Укажите возврат товара в накладной. Заполните от руки реквизиты основных документов — договора поставки и накладной.

Шаг 4: Примите исправленный счет-фактуру от продавца. Запишите это. Укажите название и данные измененного счета-фактуры на том же чеке и товарной накладной ÒÎÎÐG-12, на основании которых вы начали процесс возврата.

Проведите операцию возврата через счет 76, который используется для расчетов с различными дебиторами и кредиторами. Используйте субсчет 76.02 для урегулирования претензий.

Ниже приведен образец отгрузки для возврата товара поставщику на 1С:8.3 в 2022 году.

Шаг 5. Внесите пересмотренный счет-фактуру в книгу продаж. Присвойте транзакции код 18.

В конце отчетного периода, т.е. после окончания квартала, в котором была подана декларация, отразите корректировку продаж в декларации по НДС. Сообщите об изменении данных о комиссиях по строке 080 в разделе 3 декларации (приказ ФНС № ММВ-7-3/558@ от 29 октября 2014 года).

Счет товаров составляет 41. Все возвраты осуществляются с использованием этого счета Процедура возврата материалов со счета 10 поставщику аналогична. Чтобы вернуть материалы, выберите нужный контракт и повторите процесс со счетом 10.

Дт 60 Кт 10. Далее введите Дт 60 Кт 68 на субсчете «Расчеты по НДС», чтобы восстановить НДС по возвращенным материалам.

Разработчик рекомендует через документ «Корректировка обязательств», как вернуть материал поставщику в 1С:8.3 в УС «Выручка», чтобы закрыть 76.2 и 68.02 без НДС. Это сделано для координации действий со страхователями. Создайте новый документ и выберите тип необходимого действия (в зависимости от статуса договоренности с продавцом).

- До поселения.

- Урегулирование задолженности,.

- Перенос долга, и

- списание долгов.

Кроме того, вам нужно будет корректировать квитанции. Перейдите в раздел «Закупки» и создайте корректировку выручки. Этот ваучер используется для регистрации первичных ваучеров, измененных поставщиками, и ошибок, допущенных покупателями при вводе счетов-фактур от поставщиков.

Однако только в том случае, если продавец и покупатель договорились об изменении стоимости товаров, работ или оказанных услуг.

Когда покупатель возвращает товар, он регистрирует счет-фактуру на счете 76.02. Как только поставщик подтвердит претензию, счет 76 должен быть закрыт.

Также, если продавец поставляет товар нового качества для замены первой партии, введите Дт 41 Кт 60. 01. Должна быть создана смещающая запись Dt 60. 01 Kt 76. 02. Затем создайте документ «Установление задолженности» и выберите взаимозачетную задолженность и поставщика. Нажмите на кнопку «Ввод», и документ будет автоматически заполнен.

Проводки заказчика

Первое действие бухгалтера — отменить бухгалтерскую проводку, в которой была осуществлена поставка. Счет бухгалтерского учета зависит от того, что возвращается поставщику — материалы (счет 10) или товары (счет 41) (Инструкция Казначейства № 94н от 31 октября 2000 года).

К испорченным продуктам применяются специальные правила учета.

- Если при получении товара обнаружены дефекты и они списаны на счет 002, то бракованная партия списывается и

- Если дефект обнаружен после получения, укажите сумму контракта и возмещенный НДС на счете 76.02. Для водки отметьте дату, когда претензия была принята поставщиком. Затем отразите на забалансовом счете 002 до тех пор, пока бракованная партия не будет возвращена.

В данной таблице показано, какие проводки необходимо сделать для возврата поставщику при расторжении договора поставки — как для качественной, так и для бракованной продукции.

Оформление НДС на возвращенную продукцию

Освобождение от НДС, ранее принятого к вычету

Растаможка контрактной стоимости товара без учета НДС

Дефектные товары (дефектные товары, обнаруженные при получении)

Проводка бракованных товаров на забалансовые счета

Дефектный товар зарегистрирован и возвращен продавцу

Дефектные товары (дефекты, обнаруженные после приемки)

Дата принятия продавцом претензии покупателя

Дт 76. 02 Кт 10, 14

Отнесение стоимости товара, без учета НДС, на урегулирование претензии

Возмещение НДС со стоимости контракта

Проводка бракованных товаров на забалансовые счета

Дата возврата товара продавцу

Дефектный товар зарегистрирован и возвращен продавцу

Проводки поставщика

При возврате товаров от покупателя поставщик должен скорректировать реализацию (выручку), исправить все сопутствующие расходы и принять к вычету НДС, предъявленный при реализации (ст. 5, 13, 171 НК РФ, ПБУ 9/99, ст. 6.

4). , параграф 9, 19 ПБУ 10/99). Качество возвращаемого товара не имеет значения для розничного торговца, но время возврата имеет значение.

Если покупатель возвращает товар в год продажи, поставщик просто аннулирует первоначальную запись. Если товар возвращается в следующем году или позже, продавец создает

- убыток прошлого года, выявленный в текущем году, — выручка от продажи партии товара, возвращенной покупателем (п. 11 ПБУ 10/99).

- Прибыль за предыдущий год, определенная на текущий год, — фактическая себестоимость возвращенной продукции (ст. 7 ПБУ 9/99);

- Вычет НДС по возвращенным товарам (ст. 4, п. 10 ПБУ 172).

В следующей таблице приведены бухгалтерские проводки, использованные продавцом для операции возврата товара

Фактический год продаж

Скорректированная продажная стоимость

Скорректированная стоимость фактических затрат на возврат

Урегулирование НДС, ранее начисленного и принятого к вычету

Возвращается в другой год

Признанные убытки прошлых лет

Признанные доходы прошлых лет

Освобожденный НДС, возникающий при реализации возвратов

Это неверно, если при возврате товара в 1С поставщик регистрирует Д76. 2 К 91. 1. Когда продавец получает требование от покупателя, оно записывается как DT 91. 2 kt 76. 2. Оплата претензии (если требуется финансовая компенсация) записывается так: дт 76. 02 кт 51.

На возврат товара по гарантии влияют два фактора: год возврата и гарант (тот, кто дал гарантию). Если сама гарантия была предоставлена продавцу, то стоимость деталей, снятых из-за невозможности их ремонта или не подлежащих ремонту (расходы, учитываемые за счет предполагаемого обязательства), будут списываться ДТ 86 (п. 21 ПБУ 8/2010) .

Если презумпция ответственности недостаточна, оставшиеся расходы удаляются в соответствии с DT 44.

Если гарантом выступает производитель товара, то счет расходуется только на немедленный возврат и взимается с производителя.