- Что такое ипотечные каникулы

- Можно ли использовать оба вида каникул и уйти из одних в другие?

- Какие требования предъявляются банками при оформлении ипотечных каникул

- Как понять, что такое «единственное жилье в собственности»

- При каких условиях клиент может претендовать на ипотечные каникулы

- Какие виды ипотечных каникул доступны заемщикам

- Какие основные документы нужно предоставить, чтобы получить каникулы по ипотеке в Сбербанке

- Как получить ипотечные каникулы в Сбербанке в 2022

- Отличия ипотечных каникул (льготного периода) и кредитных каникул

- Кредитные каникулы в Сбербанке в 2022 году

- Что такое трудная жизненная ситуация

- Какие документы нужно предоставить в Сбербанк?

- Обязательные условия по предоставлению каникул

- Какие ипотечные займы можно отправить на каникулы

- Порядок получения и сроки

- Какие документы нужно предоставить в банк для получения ипотечных каникул

- Особенности погашения долга во время льготного периода

- Начисляются ли проценты во время каникул

- Праздничные дни в соответствии с Федеральным законом 106

- Условия получения ипотечного кредита в Сбербанке

- Пакет документов.

- Расписание и что происходит с процентами

- Федеральный закон 353 об ипотечных каникулах

- Частые вопросы

- Почему Сбербанк отказал мне в каникулах по ипотеке?

- Можно ли оформить каникулы по ипотеке в Сбербанке онлайн?

- Можно ли взять каникулы и по ипотеке, и по другому кредиту Сбера?

- Можно ли отказаться от каникул по ипотеке после их одобрения?

- Комментарии: 4

По данным аналитического центра DOM. РФ и исследовательской компании Frank RG, объем ипотечных кредитов, выданных россиянами в 2021 году, достиг 5,7 трлн рублей, увеличившись на 28% по сравнению с предыдущим годом.

Из них на 20 крупнейших банков, занимающихся ипотекой, пришлось 5,6 трлн рублей, что на 30% больше, чем в 2020 году (в стоимостном выражении).

Вклад «Сбербанка» составляет более половины — 2,9 трлн рублей (увеличение на 2 трлн рублей или 38% к 2020 году). ВТБ, занимающий второе место в рейтинге, профинансировал сделки на сумму около 1,2 трлн рублей; показатели остальных участников ТОП-5 в десять раз ниже, чем у Сбера. В прошлом году Альфа-Банк выдал ипотечных кредитов на сумму 2,70 млрд рублей, банк «Открытие» — 154 млрд рублей, специализированный банк «ДОМ.РФ» — 139 млрд рублей, что на 14% больше, чем в прошлом году, говорится в отчете.

По оценкам ДОМ.РФ, в 2021 году на рынке было выдано 1,9 млн кредитов (плюс те, что были выданы ранее). И значительная часть из них приходилась на крупные «зеленые» банки. Еще один интересный факт: количество розничных клиентов «Сбер» в прошлом году превысило 100 миллионов.

Эта статистика «наводит на мысль» о том, что Сбербанк выдавал бы потребительские кредиты, кредитные карты и т.д. в дополнение к ипотечным кредитам, если бы потребовался большой объем реструктуризации кредитных продуктов. — Решение проблем отдельных клиентов может превратиться в своеобразный поиск.

Можно ли получить кредитные каникулы в Сбербанке? Сколько это будет стоить? Нанять адвоката.

Что такое ипотечные каникулы

Это одна из отсрочек по ипотеке, предусмотренных российским законодательством. Право заемщика — физического лица на каникулы — 353-ФЗ ФЗ № 2013, а в 2019 году — ФЗ № 76-ФЗ. Льготой можно воспользоваться только один раз в течение «жизни» кредита.

Второй способ получения льгот — это кредитные каникулы. Они предусмотрены Федеральным законом № 106-ФЗ от апреля 2020 года на период пандемии коронавируса. Они также изначально задумывались как временная кризисная мера.

Однако в марте 2022 года правительство внесло поправки в закон, позволяющие подавать и получать несколько кредитных одобрений в рамках одного и того же кредитного договора.

Оба льготных периода предоставляются максимум на шесть месяцев, но остальные периоды варьируются в широких пределах. Это касается как максимальной суммы поддержки и требований к залогу, так и условий жизни заемщика.

Владельцы ипотечных кредитов на сумму до 1,5 млн рублей могут воспользоваться ипотечными каникулами. Кредитные каникулы предоставляются только для активов стоимостью до 6 млн рублей.

Что такое ипотечные каникулы по программе Сбербанка? Обратитесь к адвокату.

Можно ли использовать оба вида каникул и уйти из одних в другие?

В 2020 году Верховный суд признал право владельца ипотечного кредита на получение такого же кредита и ипотечно-кредитных каникул в любом порядке. При условии, конечно, что кредит «подходит» под условия обеих льготных программ.

Невозможно подать заявление на один отпуск, пока действует другой. Однако, как правило, шестимесячные или ежегодные «ипотечные каникулы» могут быть полезны в сложных финансовых обстоятельствах.

Какие требования предъявляются банками при оформлении ипотечных каникул

Существуют важные юридические ограничения, о которых следует знать при выборе этого плана поддержки.

- Этот вид льгот доступен для индивидуальных и самозанятых заемщиков NPD и индивидуальных предпринимателей.

- Ипотека может быть аннулирована только в том случае, если залогом является дом.

- Квартира или жилье, предоставленное в качестве залога банку, является единственной собственностью заемщика (и его партнеров).

- Общая сумма кредитов, по которым предоставляются льготы, не превышает 15 млн рублей. Это «максимум» на момент выдачи ипотеки, а не на момент подачи запроса на отсрочку.

- Заемщик должен доказать, что он действительно находится в тяжелом финансовом положении, и предоставить необходимый пакет документов.

Как понять, что такое «единственное жилье в собственности»

Вот два условия

- Недвижимость пригодна для проживания круглый год; и

- Имущество принадлежит одному из кредитных кодеров.

При подаче заявки на данный вид прекращения кредитования банк откажет клиенту, если в кредите участвует супруг, супруга (или другой созаемщик)

- Его родители живут в одной квартире.

- комната в коммунальной квартире; или

- Заложенная банком квартира находится на стадии строительства, а семья живет в другой квартире, но также является ее владельцем.

- Жизнеспособный дом в сельской местности, даже отапливаемый печкой, имеет удобства в виде строительства «а-ля скворечник» в конечной точке участка.

Если заемщик имеет даку, приспособленную для проживания в ней круглый год, ипотека не считается его единственным жильем и не может приносить прибыль.

Согласно договору долевого участия (ДДВ), нет причин обманывать банк, если квартира не достроена, так как наличие недвижимости можно легко проконтролировать через Росреестр в базе данных Единого государственного реестра.

Если вы чувствуете, что в получении ипотечной лицензии есть какая-то ловушка, разумно проконсультироваться с компетентным юристом о перспективах льготного периода до обращения в банк.

При каких условиях клиент может претендовать на ипотечные каникулы

Для получения льготного периода клиент банка должен соответствовать определенным условиям, установленным правительством, которые не могут быть изменены решением кредитной организации. Причины для отсрочки платежа следующие

- Снижение заработка не менее чем на 30% за последние два-три месяца по сравнению со средним заработком за предыдущий период (предыдущий год).

- Потеря работы или других источников дохода, в том числе по таким причинам, как декретный отпуск или выход на пенсию; и

- Загрузить Инвалидность I или II группы, если

- Инвалидность, установленная более чем за два месяца, включая.

- В связи с рождением ребенка или появлением в семье еще одного иждивенца после заключения ипотечного договора, за последние два месяца было потеряно более 20%, а выплаты превысили 40%.

Развод, беременность, смерть близкого человека или другие сложные жизненные обстоятельства не являются причинами для отсрочки 353-ФЗ.

Сбербанк отказался от законных кредитных каникул, но предлагает рассрочку по программе. Стоит ли мне его покупать? Обратитесь к своему адвокату.

Какие виды ипотечных каникул доступны заемщикам

Вы можете выбрать один из двух вариантов

- Полный отказ от выплат на срок от одного до шести месяцев.

- Частичное увольнение, при сохранении выплат на «комфортном» более низком уровне, чем предусмотрено контрактом на тот же период.

Выбор остается за заемщиком — банк не имеет на него никакого влияния. В заявлении должен быть указан срок, на который требуется ипотечная лицензия. В противном случае банк предоставит его по определению на шесть месяцев. Банк продлит срок кредита на аналогичный период. Проценты по кредиту также «накапливаются» в течение отпускного сезона.

Если выбраны частичные каникулы, заемщик должен ввести сумму ежемесячного платежа.

Какие основные документы нужно предоставить, чтобы получить каникулы по ипотеке в Сбербанке

Согласно информации на сайтах кредитных агентств, вы должны иметь под рукой:.

заявление на ипотечные каникулы, подписанное всеми заемщиками и кредитным кодером

Муж является фактическим совладельцем. Если есть другие координаторы, стоит договориться с ними «на месте». Банк также может потребовать их документацию.

Банк также потребует документы, подтверждающие изменение финансового положения. Для заемщиков — физических лиц:.

- подтверждение дохода за 2021 и 2022 годы (2-НДФЛ); и

- документация ФНС об уплаченных налогах; и

- заявление о регистрации их в качестве безработных; и

- справка о болезни, подтверждающая тот факт, что заемщик не может работать более двух месяцев подряд; и

- Документ, подтверждающий получение инвалидности (S O-CALLED ‘Pink Form’); и

- В случае свидетельства о рождении ребенка, выданного в связи с рождением ребенка, а именно

- свидетельство об усыновлении/удочерении ребенка, а также

- Справка из органов Комиссии, подтверждающая, что заемщик признан опекуном.

В случае самозанятости подтверждение снижения дохода включает в себя

- Документация о расчете (т.е. о доходе), форма которой утверждена ФНС в законодательном акте.

- Доходы индивидуальных предпринимателей в НДП — экспериментальное письмо.

Другие документы «на усмотрение банка». Сотрудники банка, выдающие кредиты, могут помочь узнать, какой тип документации необходимо предоставить.

Предоставит ли Сбербанк отсрочку по выплате ипотеки, если документы отсутствуют? Обратитесь к своему адвокату.

Как получить ипотечные каникулы в Сбербанке в 2022

К сожалению, из-за большого количества заявок и отсутствия полной информации на сайте, процесс подачи заявок не является ни простым, ни прозрачным. В частности, неясно, возможна ли подача заявки онлайн; официальный сайт «Сбера» рекомендует обращаться по этому вопросу в отделения банка.

На сайте Сбера нет информации о том, когда следует подавать заявление на получение ипотечной лицензии. Секретариат также затруднился ответить на этот вопрос. Они сказали только, что отказы могут быть получены в течение 24 часов.

По опыту других финансовых учреждений, таких как Специализированный банк ДОМ.РФ, обычно от подачи заявки до получения ответа проходит пять дней, но с учетом выходных дней некоторые банки просят выделить на рассмотрение заявки до одной недели. Обработка и проверка документов.

Стоит иметь в виду, что вы можете подать предварительное заявление на получение ипотечного отпуска без промедления. Несоблюдение этого требования грозит штрафами и пенями, которые могут составить до 20% в год от стоимости кредита. Невыполнение платежей также может навсегда испортить вашу кредитную историю и сделать вас «недобросовестным заемщиком».

Если после марта 2022 года у вас возникнут проблемы из-за снижения дохода и вы станете «не в состоянии» вносить платежи по ипотеке в Сбербанке, вам нужно будет немедленно найти решение и согласовать его с вашим банком. Помимо ипотечных каникул, вы также можете запросить кредитные каникулы в Сбербанке.

Вы также должны понимать, что ипотечные каникулы — это не вариант, так как квартира будет продана для погашения долга. Если вы застряли, обратитесь к адвокату. Вместе мы можем найти выход из любой жизненной ситуации.

Отличия ипотечных каникул (льготного периода) и кредитных каникул

Сами банки часто говорят об ипотечных каникулах. Закон называет их «льготными периодами». Эта концепция появилась в Федеральном законе «О потребительском кредите (займе)» 2019 года.

Новые правила позволяют отдельным заемщикам обращаться к кредиторам с просьбой изменить условия их ипотечных договоров. Они могут подать заявление на временный «льготный период», чтобы сократить или приостановить выплаты на определенный срок.

При определенных условиях можно запросить у банка отсрочку платежа.

- сумма ипотечного кредита не превышает 15 млн рублей; и

- условия ипотеки не были ранее изменены по просьбе заемщика; и

- Заложенная недвижимость является единственной недвижимостью, пригодной для постоянного проживания заемщика

- Заемщик находится в трудных жизненных условиях на дату подачи заявления.

Подробнее о том, как подать заявку на ипотечные каникулы, читайте в нашем блоге.

Почему важно знать разницу между ипотечными каникулами и кредитными каникулами по № 106-ФЗ? Дело в том, что льготный период (ипотечные каникулы) является препятствием для подачи заявки на кредитные каникулы. Пока длится «льготный период», банки не могут принимать заявки на кредитные каникулы по тому же кредитному договору (статья 6 Федерального закона № 106-ФЗ от 3 апреля 2020 года).

Наиболее распространенными причинами отказа в выдаче ипотечной лицензии являются

- ситуации, когда сумма кредита превышает максимальную сумму, установленную Правительством РФ, т.е. 15 миллионов рублей; и

- трудные жизненные условия заемщика не были проверены на дату подачи заявления; и

- временная нетрудоспособность заемщика не подтверждалась в течение как минимум двух месяцев подряд; и

- дата начала ипотечных каникул, указанная в заявлении, составляет более двух месяцев с даты подачи заявления.

Кредитные каникулы в Сбербанке в 2022 году

В 2022 году действует специальное правило «кредитных каникул» для заемщиков, подписавших кредитный договор до 1 марта 2022 года.

Кредитные каникулы могут быть предоставлены

- ипотечным заемщикам; и

- заемщикам по автокредитам; и

- потребительские кредиты; и

- кредитные карты.

Сегодня нас интересуют ипотечные кредиты. Узнайте, на какие случаи вы можете претендовать, и убедитесь, что вы получите одобрение.

- Имеются доказательства того, что ваш официальный налогооблагаемый доход за месяц, предшествующий подаче заявления, снизился как минимум на 30% по сравнению с вашим среднемесячным доходом в 2021 году.

- В кредитном договоре нет льготного периода на момент подачи заявки.

- Если ипотечный кредит был получен до 1 марта 2022 года, то

- Первоначальная сумма ипотечного кредита не будет превышать

6 млн рублей на жилье в Москве

4 млн рублей для квартир в Московской области, Санкт-Петербурге и регионах Дальневосточного федерального округа (например, Республика Сахаякт, Республика Бурятия, Камчатский край).

3 млн рублей для квартир в других регионах Российской Федерации.

Ограничения по другим видам кредитов указаны в Постановлении Правительства РФ № 352 от 12. 03. 2022 года.

Что такое трудная жизненная ситуация

Законодатели приводят перечень обстоятельств, которые признаются трудными ситуациями.

- Регистрация заемщиков в качестве безработных, как

Для подтверждения этого банк может потребовать справку о безработице и регистрации в OAED или трудовую книжку пенсионера с отметкой о выходе на пенсию.

- Идентификация заемщика как заемщика-инвалида I или II группы; и

В качестве подтверждения одобрения банком — справка об инвалидности или справка, подтверждающая факт инвалидности, выданная Медико-социальной профессиональной службой федерального правительства.

- заемщик был временно нетрудоспособен в течение более чем двух месяцев подряд; и

в качестве доказательств, листок временной нетрудоспособности и листок нетрудоспособности, выданный в связи с рождением ребенка — предоставить в Банк.

Важно отметить, что продолжительность временной импотенции, вызванной болезнью, должна превышать два месяца.

На сайте банка указано, что если временная нетрудоспособность вызвана коронарной инфекцией, то заемщик может подать заявление на прерывание ипотеки, только если она длится более двух месяцев.

- Среднемесячный доход заемщика снижается не менее чем на 30 процентов и

В зависимости от вида дохода, банк требует предоставить в банк следующее: справки 2-НДФЛ, справки о налогах на предпринимательскую деятельность, документы книги учета доходов и расходов должны относиться к текущему и предыдущему году.

На сайте Сбербанка указано, что важным является не только то, что среднемесячный доход ниже, чем в предыдущем году, но и то, что среднемесячный платеж по ипотеке по программе «Договор и платежи» за шесть месяцев превышает 50% от суммы заявки. Среднемесячный доход заемщика, рассчитанный за два месяца, предшествующих месяцу подачи заявки.

Все должно быть тщательно просчитано до подачи заявки. Вопросы? Отправьте вопросы в электронном виде юристу, который поможет с документацией и расчетами.

- Увеличение количества членов семьи заемщика, находящихся на его иждивении, и снижение среднемесячного дохода не менее чем на 20%.

Это можно проверить с помощью следующих документов. Свидетельство о рождении, свидетельство об усыновлении, свидетельство о назначении родителя или комитета по назначению родителей (уполномоченного), справка НДФЛ, другие документы, подтверждающие уменьшение дохода.

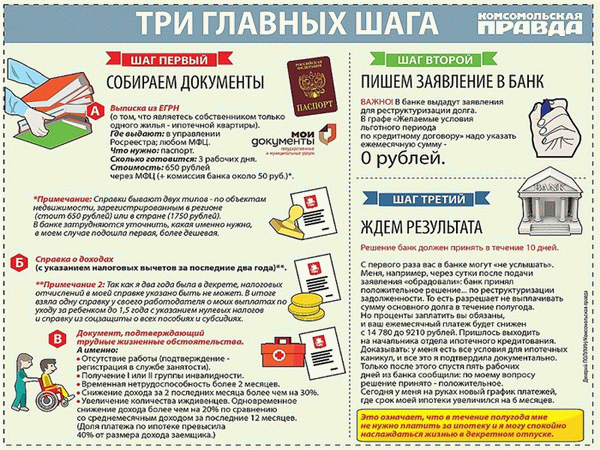

Какие документы нужно предоставить в Сбербанк?

Для подачи заявления на ипотечный отпуск необходимо также представить в отделение Сбербанка следующие документы

- Паспорт гражданина Российской Федерации, a

- заявление на получение ипотеки; и

- выписка из Единого государственного реестра юридических лиц, подтверждающая право собственности на недвижимость; и

- документы, подтверждающие тяжелые условия жизни.

Если у вас есть другие вопросы по ипотеке, вы можете обсудить их с адвокатом, подав электронный запрос.

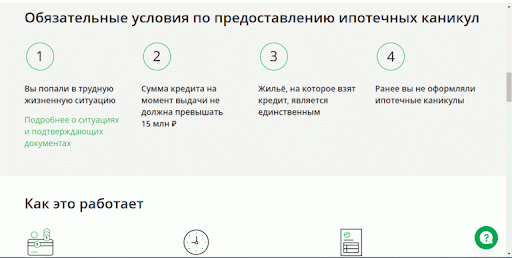

Обязательные условия по предоставлению каникул

- Ипотека, взятая для покупки вашего уникального жилья. Не имеет значения, закончен ли он уже или находится в стадии строительства.

- Сумма кредита не должна превышать 1, 5 млн рублей.

- Если в прошлом не было обращения взыскания на эту ипотеку.

- Заемщик должен находиться в трудных жизненных условиях. Они просто не в состоянии выплачивать кредит вовремя.

К таким обстоятельствам относятся

-

- Сокращение рабочих мест.

- Клиент нетрудоспособен более двух месяцев из-за проблем со здоровьем или беременности.

- Если в силу неизбежных обстоятельств клиент страдает от инвалидности 1 или 2 группы.

- При значительном снижении дохода гражданина. То есть, если зарплата заемщика снизилась более чем на 30% по сравнению с предыдущим периодом, и на выплату ипотеки теперь требуется более половины зарплаты.

- Если в семье есть человек, который не может себя содержать, например, ребенок или человек с первой или второй группой инвалидности В этом случае заемщик имеет право на получение ипотечных каникул в «Сбербанке» в 2022 году, если его зарплата за два месяца снизилась на 20% и платежи по кредиту составляют более 40% его ежемесячного дохода.

Какие ипотечные займы можно отправить на каникулы

Вы можете воспользоваться льготным периодом только по таким кредитам, как:.

- взятые на покупку одного дома. Не имеет значения, был ли он построен или нет.

- Не превышайте 15 000 000 рублей.

- Если этот кредит не был выдан ранее.

Порядок получения и сроки

Когда клиент решает отправиться на ипотечные каникулы в Сбербанк, он должен взять с собой следующее

- Форма заявления.

- Документация из Федерального регистра.

- Сертификат, подтверждающий, что клиент действительно находится в трудном положении.

- Согласие владельца недвижимости (это необходимо только в том случае, если жилье, приобретенное с помощью ипотеки, зарегистрировано на имя другого лица).

- После того, как все документы поданы в отделение банка (лично, онлайн или заказным письмом), начинается рассмотрение заявки. Это длится в течение пяти рабочих дней. Затем заемщика уведомляют о принятом решении. Соответствующее уведомление приходит по электронной почте или лично от сотрудника банка в виде доказательства или SMS-сообщения. Вы можете проинформировать их о сделке.

Максимальный срок, на который вы можете взять отпуск, составляет шесть месяцев. Датой начала отпуска является либо дата, указанная в заявлении, либо время, на которое подается заявление.

Клиент также получает информацию, если для принятия решения чего-то не хватает. Затем требуется 5 рабочих дней для доставки недостающих документов.

Кроме того, если ответ не получен по истечении установленного срока (5 рабочих дней), он имеет право направить жалобу в Банк России. Будут приняты все необходимые меры.

Какие документы нужно предоставить в банк для получения ипотечных каникул

Для того чтобы перейти к льготному периоду, необходимо собрать ряд документов. Итак, документы, необходимые для оформления ипотечной кассы Сбербанка:.

- Применение. Это необходимо для того, чтобы выразить свое желание прекратить выплаты. Вам необходимо уточнить, как долго они будут действовать (до шести месяцев) и какую сумму клиент может брать каждый месяц (при необходимости вы можете обнулить их до конца). Вы также можете указать, когда они должны начаться. Если этого не сделано, и решение положительное, то рассмотрение заявления начинается с момента его подачи.

- Выписка из Федерального регистра. Это необходимо для того, чтобы убедиться, что существует только одно жилье, на которое была получена ипотека. Перерыв не может быть сделан более чем на один дом.

- Документы, подтверждающие трудный жизненный статус. Цель этих документов — доказать, что заемщик находится в действительно сложной ситуации. Он не в состоянии выплатить весь кредит. К таким документам относятся, например, справки из отдела труда, больничные листы, свидетельства о рождении детей и т.д.

- Согласие владельца недвижимости. Если ипотека относится к жилью, зарегистрированному на имя третьего лица, необходимо письменное согласие собственника.

- Паспорт гражданина Российской Федерации.

Особенности погашения долга во время льготного периода

Главное, о чем следует помнить, — это то, что выход из компании на выгодных условиях не облегчает долговые обязательства. После начала кредитования снижается только процентная ставка по кредиту, а срок кредитования не продлевается.

Кроме того, праздники предназначены только для того, чтобы поправить финансовое положение человека.

По требованию льготного периода человек просит банк установить определенную ставку на все время. При необходимости этот показатель может быть сведен к нулю. В этом случае весь период является совершенно бесконечным.

Начисляются ли проценты во время каникул

В течение льготного периода накопление процентов по кредиту не прекращается. Срок, в течение которого клиент должен выплатить причитающуюся сумму, должен быть продлен, а в договор должны быть внесены соответствующие изменения.

Праздничные дни в соответствии с Федеральным законом 106

Поправки в Федеральный закон «О Центральном банке» были внесены в 2020 году в период серьезных ограничений из-за пандемии: правительство решило предоставить россиянам законную возможность получать разрешение на все кредиты, включая ипотеку.

В 2022 году повторяется ситуация снижения доходов россиян: февральские события привели к тому, что многие люди потеряли работу, а зарплаты некоторых россиян были снижены. Поэтому правительство решило внести новые поправки в ФЗ-106, чтобы граждане могли снова получить отсрочку.

В настоящее время принимаются заявления на получение ипотечного отпуска. Крайний срок подачи заявок — 30 сентября 2022 года.

Условия получения ипотечного кредита в Сбербанке

Граждане, чьи доходы сократились не менее чем на 30% и которые действительно испытывают финансовые трудности, могут подать заявление на отпуск. Если это будет подтверждено документально, Сбербанк выдаст лицензию на ипотечное кредитование. Он не имеет права отказываться.

Основные условия предоставления отсрочки следующие

- Ипотека выдается до 1 марта 2022 года; и

- доход заемщика снизился как минимум на 30%, и это подтверждено документально; и

- Прерывание или реструктуризация ипотеки не действует на момент подачи заявления; и

- Первоначальная сумма ипотеки — до 6 млн евро для Москвы; до 4 млн евро для Московской области, Санкт-Петербурга и Дальневосточного федерального округа; и до 3 млн евро для других городов и регионов.

- Льготный период — 1-6 месяцев на усмотрение заемщика.

Если ваша ипотека не соответствует условиям отзыва по Федеральному закону № 106, вам следует рассмотреть вопрос об отзыве Сбербанка по Федеральному закону № 353. О них вы узнаете ниже.

Если вы уже получили разрешение на ипотеку по текущему кредиту в 2020 году, вы можете снова обратиться в Сбербанк за отсрочкой. Однако вы можете подать заявку только один раз в 2022 году.

Пакет документов.

- Снижение дохода или уровня заработной платы заемщика. В данном случае залогодержатель предоставляет справки 2НДФЛ за 2021 и 2022 годы.

- Заемщик потерял работу. В этом случае заемщик может обратиться в Сбербанк для получения рассрочки по ипотеке, зарегистрировавшись в ЦПС. К заявлению о предоставлении отсрочки прилагается справка из CPS.

- У заемщика есть доказательства того, что он не сможет работать в течение как минимум одного месяца, включая декретный отпуск.

Для подтверждения сниженного дохода необходимы справки за этот год и за 2021 год. Банк сравнивает среднемесячный доход в 2021 году с доходом заемщика в последний месяц перед подачей заявки на ипотечный отпуск. Если зарплата ниже более чем на 30%, кредит будет отсрочен.

Сбербанк сообщает, что вся предоставленная информация дополнительно проверяется ПФР, Фондом социального страхования, Фондом ДМС и Федеральной налоговой службой.

Расписание и что происходит с процентами

Мораторий на ипотеку предоставляется на срок от одного до шести месяцев. Заемщик сам решает, сколько месяцев он укажет в заявке. В этот период погашение долга полностью приостанавливается, и никаких платежей делать не нужно.

Все неоплаченные месяцы периода отстранения переносятся на конец расписания и продлеваются. Однако выплаты будут добавлены к любым процентным платежам, накопленным по ипотеке за период приостановки. Другими словами, ипотечные каникулы Сбербанка увеличивают итоговую переплату.

Федеральный закон 353 об ипотечных каникулах

К сожалению, не все ипотечные заемщики подпадают под условия новой лицензии 2022 ФЗ-106 для ипотеки. Самым серьезным ограничением является первоначальная сумма ипотеки: потолки в 3, 4 или 6 миллионов малы, и многие контракты просто не соответствуют требованиям. Это особенно актуально для жителей крупных городов.

- Заемщиков ожидает нелегкая жизнь.

- Максимальная сумма ипотеки на момент заключения составляет 15 миллионов рублей.

- Дом, приобретенный с помощью кредита, является исключительной собственностью заемщика.

- В прошлом ипотечные каникулы не предоставлялись.

Обратите внимание, что все четыре вышеперечисленных условия должны быть выполнены и документально подтверждены. В этом случае Сбербанк не может отказать в предоставлении отсрочки.

- Потеря работы. В данном случае заемщик зарегистрирован в OAED и предоставил банку соответствующие сертификаты и трудовые книжки.

- Группа 1 или 2. Это также подтверждается сертификатом

- Больничный лист продолжительностью более двух месяцев.

- Сокращение дохода более чем на 30%, но с дополнительным условием: из-за сокращения дохода заемщик должен тратить более 50% своей зарплаты на ежемесячные платежи. Доказательством является справка 2-НДФЛ.

- Одновременное снижение среднемесячного дохода с рождением/усыновлением ребенка составляет не менее 20%. В этом случае ежемесячный платеж превышает 40% от заработной платы.

В дополнение к основным документам, подтверждающим тяжелое материальное положение, заемщик также представляет выписку из единого государственного реестра недвижимости.

Для получения ипотечного кредита Сбербанка в ФЗ-353 подайте заявку в ипотечный отдел и приложите необходимые документы. За советом можно обратиться заранее. Менеджер расскажет вам, какие документы необходимы в вашем случае.

Такая отсрочка по федеральному закону может быть полной или частичной и предоставляется на срок до шести месяцев. При полном лишении права выкупа заемщик вообще не производит выплат по ипотеке. При частичном лишении права выкупа ежемесячные платежи уменьшаются.

Проценты продолжают начисляться в течение периода отсрочки и должны быть выплачены впоследствии (они переносятся вместе с месяцем отсрочки на конец графика).

Поэтому, если вы оказались в затруднительном положении, не нужно ждать, пока станет слишком поздно. Для подачи заявки на ипотечные каникулы рекомендуется заранее обратиться в Сбербанк. Если вы и ваш кредит соответствуете требованиям законодательства, Сбер не может отказать.

Частые вопросы

Почему Сбербанк отказал мне в каникулах по ипотеке?

Если банк отказывает, это означает, что вы или ваша ипотека не подходит для получения законного разрешения. или вы не предоставили необходимые документы. Если вы считаете отказ необоснованным, вам следует подать жалобу в Центральный банк.

Можно ли оформить каникулы по ипотеке в Сбербанке онлайн?

Заявление на отпуск по ФЗ-106 на 2022 год можно подать через Сбербанк Онлайн. Там заемщик подает заявку и прилагает необходимые документы.

Можно ли взять каникулы и по ипотеке, и по другому кредиту Сбера?

Нет. Согласно условиям банка, если клиент подает заявку на ипотечный кредит, отсрочка по другим банковским продуктам не предоставляется.

Можно ли отказаться от каникул по ипотеке после их одобрения?

Заемщики могут досрочно прекратить ипотечные каникулы в любое время. В расписание будут внесены изменения.

ИСТОЧНИКИ:

- Сбербанк: ипотечные каникулы.

- Консультант Плюс: ФЗ-353.

- Консультант Плюс: FZ-106.

Комментарии: 4

Добрый вечер, могу ли я подать заявку на ипотечные каникулы в Сбербанке после 30 сентября? Если нет, то когда я могу это сделать?

Уважаемый автор, у вас есть время до 30 сентября 2022 года, чтобы подать заявку.

Добрый вечер! Я являюсь ипотечным заемщиком и хотел бы подать заявление на ипотечные каникулы, так как мой доход снизился более чем на 30% с 2021 года. Однако у меня есть созаемщик, и его доход немного увеличился по сравнению с прошлым годом. Может ли банк отказать мне в ипотечных каникулах .

Нет. Вышеупомянутый льготный период, в течение которого заемщики могут сократить или приостановить выплаты по ипотеке на срок до шести месяцев, предоставляется на основании снижения дохода заемщика, о чем свидетельствует тот факт, что его доход снизился не менее чем на 30% за предыдущий месяц. Заявка по сравнению с предыдущим годом.